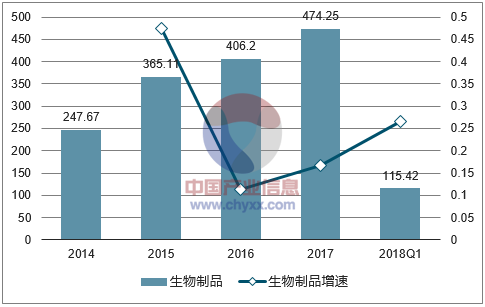

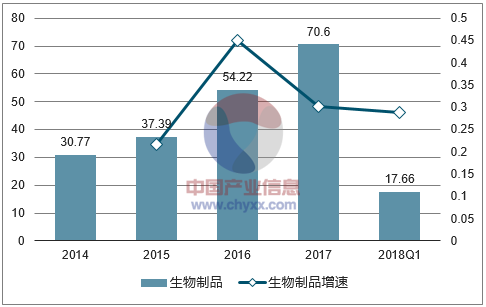

2018Q1生物制品子行业销售收入实现增长26.55%,扣除新股和并表以及事件影响外,收入增速达到46.28%,分别高于去年同期5.5和11.78个百分点。扣非净利润增速由于血液制品处于底部,拉低了整个行业的增速。整体扣非净利润实现增长28.74%,同比下降14.79个百分点;扣除新股和并表以及事件影响外,扣非净利润增速为30.89%,同比下降2.11个百分点。

相关报告:开云电竞官方网站下载安装 发布的《2017-2023年中国生物制药行业竞争态势及投资战略开云手机官网入口网址 》

生物制品子行业销售收入情况(亿元)

数据来源:公开资料整理

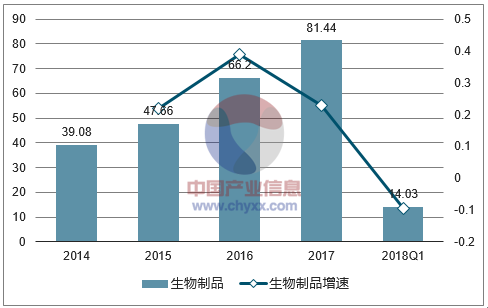

生物制品子行业归母净利润情况(亿元)

数据来源:公开资料整理

生物制品子行业扣非净利润情况(亿元)

数据来源:公开资料整理

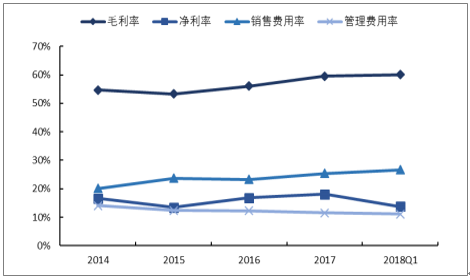

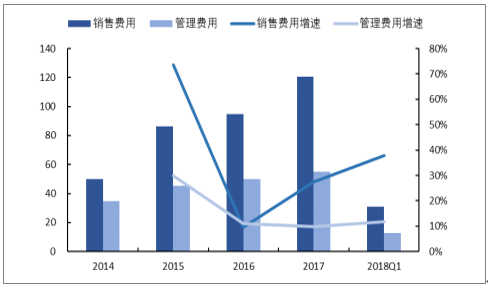

由于2017年开始推行的两票制,致使疫苗企业以外的生物制品企业逐步开始“低开转高开”,因此可以看出2018年一季度企业整体毛利率出现上升,从2017年的59.55%提升至60.03%。由于血液制品行业的渠道调整及各公司在各省份逐步实行两票制,致使销售费用率出现上升,从2017年的25.45%提升至2018年一季度的26.66%。费用率的增加及一些标的剥离资产时承诺未达预期,导致净利率不增反降,从2017年的18.06%下降至13.79%。

生物制品子行业毛利率、净利率、销售费用率及管理费用率情况

数据来源:公开资料整理

生物制品子行业销售费用及管理费用情况(亿元)

数据来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国海洋生物制药行业市场运行格局及发展战略研判报告

《2026-2032年中国海洋生物制药行业市场运行格局及发展战略研判报告》共十一章,包含中国生物制药重点企业竞争力分析,2026-2032年中国海洋生物制药产业发展趋势预测分析,2026-2032年中国海洋生物制药投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国生物制药行业政策、发展历程、产业链、市场规模、竞争格局及行业发展趋势分析:行业增长非常强劲,市场规模有望达到4600亿元[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)