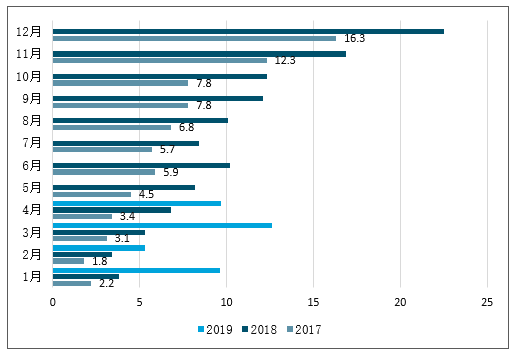

一、新能源汽车销量增速小幅下滑,预计全年销量150万辆:车型高端化+安全性为行业主旋律

根据合格证数据,装力度大,叠加今年燃油车国五和国六标准切换,对新能源汽车销售有一定的挤出效应,导致新能源汽车销量增速略不及预期。预计全年新能源汽车销量的低点有望出现在三季度,补贴过渡期之后,销量快速下滑之后有望逐步回暖。

2017-2019新能源汽车月度销量快速上涨(万辆)

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2019-2025年中国锂电设备行业市场运行态势及投资方向开云手机官网入口网址 》

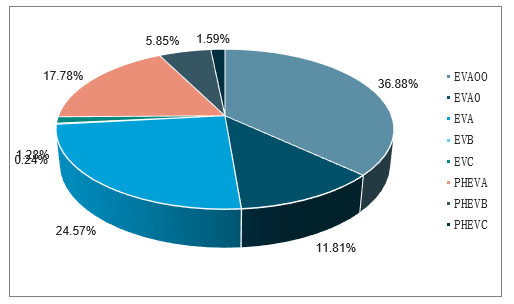

车型高端化趋势明显,A级车成为行业主角。从车型结构来看,A00车型占比快速滑坡,自2018年全年的36.88%下降至2019年前4月的21.84%,而A级于2019年前4月销量占比大幅度提升至39.87%,A0级、B级、C级占比均有所上升。

2018年新能源汽车销量占比情况

数据来源:公开资料整理

2019年1~4月新能源汽车销量占比情况

数据来源:公开资料整理

补贴政策标准延续,能量密度提升和安全性兼顾。新版补贴虽然延续高续航里程、高能量密度、低耗能水平的结构性补贴倾向,车型能量密度持续提升,兼顾安全性,部分低端新能源车型电池开始回归磷酸铁锂。从能量密度角度来看,2017年车型能量密度集中在90-140wh/kg,2018年提升至120-150wh/kg,2019年进一步提升,160wh/kg以上增速最快。

新能源汽车车型能量密度对比

数据来源:公开资料整理

二、上游资源品价格筑底

1、钴资源供应充足,需求增速放缓

供给方面:2018年全球钴供给为14万吨,同比增长33.87%。受嘉能可、欧亚资源旗下大型钴矿项目出现停产,2019年全球钴供给增量放缓,预计2019年可增产1万吨,而2020年可继续增产3.1万吨。

需求方面:钴受到3C消费电池市场疲软而需求增长缓慢,未来5G是钴需求新的增长点。新能源汽车对钴的需求稳步提高,同时高温合金和硬质合金对钴的需求也较为稳健,但是全球原料供应增速要略高于钴需求量的增速。由于价格持续下滑,不排除有此前遗留库存出现恐慌性抛货的情况,投资需求也将会减弱,导致全球钴的供应出现过剩。

钴资源供给过剩

数据来源:公开资料整理

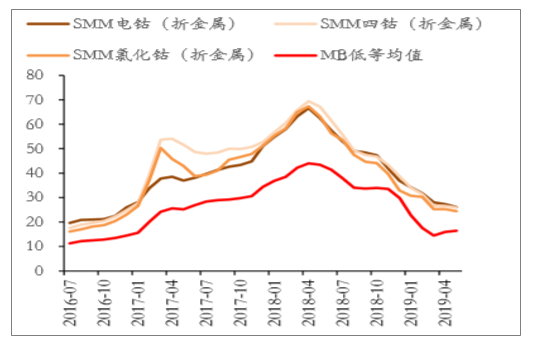

钴价格预计继续底部小幅震荡。2019年一季度海外金属钴价继续下跌,同比下跌幅度超过50%。国内市场需求疲软,钴价下滑更为显著。预计2019年下半年钴产品价格继续小幅震荡,由于目前钴价处于价格低位,受到成本支撑,预计2019年下半年钴价将围绕行业平均成本价格运行。

MB价格触顶下滑

数据来源:公开资料整理

国内外钴产品价格下滑

数据来源:公开资料整理

2、上游锂资源关注成本支撑

供给方面:全球锂矿积极扩产,未来供给过剩。2018年全球碳酸锂销量接近13万,氢氧化锂接近4万吨,仅国内厂商的新增碳酸锂和氢氧化锂产能到2020年就有分别接近20万和16.5万吨。此外,海外的主流厂商FMC、Ocorobre、FMC、Alermarle等也在积极扩产。2019年的供给新增量远大于需求量已是不争事实。需求方面:2019年,预计新能源车产销量为150万辆,目前新能源车主要增长点是EV乘用车和PHEV乘用车,两个贡献了超过90%的增长份额。粗略计算,2019年新能源车的增长将给碳酸锂的需求带来新增量约9500吨。乐观估计,储能以及其他市场新增量2GWH,对应碳酸锂新增需求1500吨,那么国内新增消费量应该在1.1万吨左右,虽然需求快速增长,但是供给端增速仍大于需求增速,锂资源呈现供给过剩局面

锂资源供给过剩

数据来源:公开资料整理

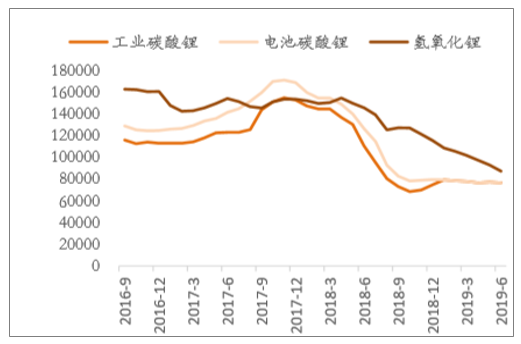

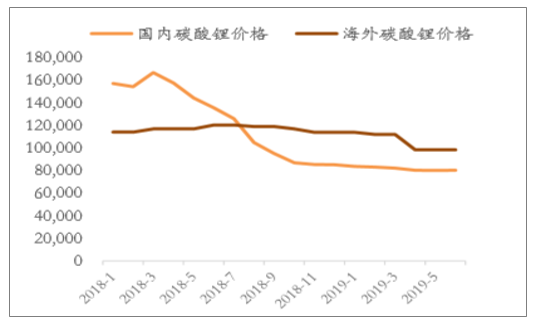

碳酸锂国内外价格有望收敛。国内碳酸锂价格由2018年初16万元下滑至8万元,而国外价格仍维持在9万元左右,在供给过剩的大背景下,海外价格向国内价格靠拢,将成为长期趋势。预计2019年下半年海外碳酸锂价格将快速下滑,而国内价格则由于接近成本支撑位,相对稳定。

国内锂价格走势

数据来源:公开资料整理

海内外锂产品价格倒挂

数据来源:公开资料整理

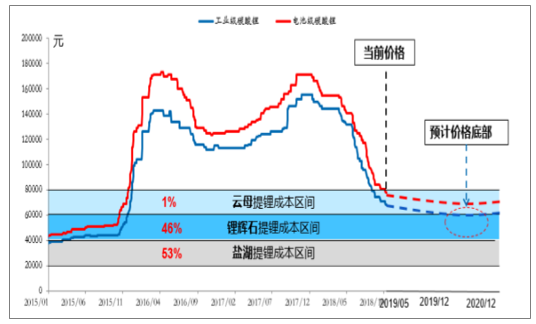

关注成本支撑助推价格稳定。从锂资源供给结构来看,锂辉石和盐湖是主要的供给来源,且锂辉石成本在4-6万元/吨,盐湖成本在2-4万元/吨。目前碳酸锂价格的快速下跌已经接近于锂辉石提锂的成本线,从供给结构来看,南美盐湖和国内盐湖投产进步不及预期,导致价格下滑幅度趋缓。预计2019年下半年,碳酸锂价格将小幅震荡下滑。

成本支撑作用显著

数据来源:公开资料整理

三、下游是否扩产设备核心矛盾—扩产确定性高,对外有效产能及核心需求-供需平衡测算

(1.1)行业“有效”需求测算:2020/2022/2025年新增需求有望达到130/267/793GWh;

在新能源车领域,中国企业布局较早且发展迅速但始终未能触及汽车消费的核心,而在海外龙头tesla已经搅乱了中型车市场的情况下(比如2018年,宝马在美国的中型轿车销量持续下滑,而销售额下滑剧烈的部分城市正是特斯拉销售Model3的主要地区),全球领军车企如bba也迅速

做出了汽车电动化的规划;汽车制造霸主的宣誓预示着汽车电动已成定局,真正的消费侧需求也将正式打开。根据统计,预计2020年,全球16家主要汽车制造商(也是未来电动车的主要玩家;由于byd的电池可以实现自供,因此没有记入下表)的新能源车规划将达220w台左右,对应电量需求在130GWh左右。

2020-2025年主要新能源汽车制造商年产量规划及能量测算

- | - | 2020目标产量(辆) | 2020能量需求(GWh) | 2022目标产量(辆) | 2022能量需求(GWh) | 2025目标产量(辆) | 2025能量需求(GWh) |

1 | 特斯拉 | 500000 | 30 | 1000000 | 60 | 1000000 | 60 |

2 | 奥迪 | - | - | - | - | 660000 | 56.1 |

3 | 北汽 | 200000 | 12 | 200000 | 12 | 1330000 | 113.05 |

4 | 宝马 | - | - | - | - | 510000 | 43.35 |

5 | 长安 | - | - | - | - | 2890000 | 245.65 |

6 | 奇瑞 | 200000 | 12 | 200000 | 12 | 200000 | 12 |

7 | 戴姆勒 | 100000 | 6 | 100000 | 6 | 650000 | 55.25 |

8 | 菲亚特 | - | - | 530000 | 37.1 | 530000 | 37.1 |

9 | 吉利 | - | - | - | - | 620000 | 52.7 |

10 | 通用 | 150000 | 9 | 150000 | 9 | 500000 | 42.5 |

11 | 江淮 | - | - | - | - | 150000 | 12.75 |

12 | 日产 | - | - | 1000000 | 70 | 1000000 | 70 |

13 | 保时捷 | - | - | - | - | 120000 | 10.2 |

14 | RNM | - | - | 1860000 | 130.2 | 1860000 | 130.2 |

15 | SAIC | 600000 | 36 | 600000 | 36 | 600000 | 36 |

16 | 丰田 | 30000 | 1.8 | 30000 | 1.8 | 30000 | 1.8 |

17 | 大众 | 400000 | 24 | 400000 | 24 | 2500000 | 212.5 |

合计产能 | 218万辆 | 130.8GWh | 607万辆 | 398.Gwh | 1515万辆 | 1191.2GWh | |

新增需求合计 | 218万辆 | 130.8GWh | 439万辆 | 267.3GWh | 993万辆 | 793.1GWh |

数据来源:公开资料整理

(1.2)行业“有效”供给测算:现有有效产能在110GWh左右,2020年有望达到450GWh;

在考虑有效产能时,主要考虑如下几点:

(1.2.1)公司的选择:国内外车企扩产大概率只能选取下表中的企业;

(1.2.2)对外有效产能:表中去掉byd的产能,因为byd的产能基本只能实现自供;NESC暂时没有找到相关数据;亿纬目前以磷酸铁锂为主,暂且不算;

(1.2.3)产能扣除:理论上17年前的产能都不能算入有效产能(工艺及质量,生产效率上和17年后有质的差异),但上表中企业的扩产大多在17年后开始,所以暂不考虑16年及之前产能的影响。

(1.2.4)2020年有效产能:2020年有效产能中,去除了17年达产的产能,因为目前的技术条件下,3年左右的电池不再具备竞争力(目前达到2-3年的电池虚电会比较严重,比如2年/15w公里后,电池的真实电量/续航可能仅为新车的50-70%),因此假设2020年的新能源车更倾向使用18年以后的相对优质的产能。

能规划落地,那么行业总有效对外供给有望达274/457GWh;

目前现有对外有效锂电产能情况(GWh)

数据来源:公开资料整理

目前现有对外有效锂电产能在110GWh左右(GWh)

数据来源:公开资料整理

说明;对外有效供给中暂时扣除BYD,因为BYD绝大多数只够自用;另外,对于2020年,以目前的技术进步速度和水平,3年左右的电池即面临淘汰;

由于上述企业的产能大多是在17年前后建立的,因此需从2020年的产能合计产能中扣除17年的产能(即将17年产能淘汰);

(2)有效产能不足-扩产确定性高

对外有效产能仍存在500-1000GWh的缺口,19-25年均为扩产向上的确定周期;

锂电供需缺口在500GWh以上,19-25扩产确定性较高

GWh | 2018 | 2020 | 2022 | 2025 |

需求合计(累计值) | 70 | 200.8 | 468.1 | 1261.15 |

有效供给(累计值) | 109 | 457 | - | - |

现有产能(2018)对应产能缺口 | - | 92 | 359 | 1152 |

正常达产后(2020)对应产能缺口 | - | -256 | 9 | 8 |

数据来源:公开资料整理

说明:本表中需求累计值是根据表15最后一行—20/22/25年新增需求及18年存量需求加总求和进行计算的;比如2020年需求=2018年需求+2020年新增需求;

另外,teslamodel3国产后32万的售价消息传出;如果最终以32万左右落地,那么将会中国汽车以及新能源汽车产业带来较大的冲击:

(1)从定位上(A+~B级车),model3的对手将是帕萨特、雅阁,凯美瑞,A4L,宝马3系的直接竞争对手;而上述车型多为对应品牌的主打车型;那么有可能会对传统车企造成比较大冲击;

(2)从品牌上,tesla的品牌影响力不亚于手机业的苹果;那么tesla低价打入市场的情况下,对整个电动车行业的拉动和示范效应有可能超出预期;

(3)根据 “对外有效”产能的判断,传统车企在加速布局汽车的电动化的过程中(比如bba,大众开始加速其电动化进程);可供选择的有效对外产能仅为110GWh上下;

(4)从供需缺口上看,按目前有效产能和主要车企的规划来看,2020/2022/2025年的产能缺口分别在92/359/1152GWh。如果目前有效对外电池厂商的规划在2020年全部达产,那么2020/2022/2025年的产能缺口分别在-256/9/804GWh。因此,短期来看,19-20年是上述企业扩产的确定性年份;中长期来看,20-25年前均处于向上的扩产周期中;

(5)从结构上看,海外锂电池已经开始发力,LG,松下等龙头有望用1-2年时间即达到国内龙头4-5年来积攒的生产能力;海外龙头在扩产规模和进度上均处于加速向上阶段。

model3同价位区间车型销量(辆)

排名 | 厂商 | 车型 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

1 | 一汽大众 | 迈腾 | 228990 | 211074 | 171283 | 155507 | 207243 |

2 | 上汽大众 | 帕萨特 | 177551 | 159547 | 188214 | 205538 | 218344 |

3 | 广汽本田 | 雅阁 | 174377 | 149649 | 136245 | 128126 | 108489 |

4 | 一汽大众奥迪 | 奥迪A4L | 167923 | 117867 | 97421 | 115149 | 120193 |

5 | 北京奔驰 | 奔驰C级 | 156567 | 128331 | 105400 | 85080 | 35468 |

6 | 广汽丰田 | 凯美瑞 | 138927 | 70179 | 100611 | 128046 | 150311 |

7 | 华晨宝马 | 宝马3系 | 134479 | 123690 | 96921 | 95240 | 93667 |

8 | 通用雪佛兰 | 迈锐宝 | 129458 | 123890 | 85180 | 80222 | 125547 |

9 | 东风日产 | 天籁 | 112694 | 113857 | 90279 | 111774 | 109290 |

10 | 上汽通用 | 君威 | 100378 | 63469 | 69300 | 110637 | 111245 |

合计 | 152万 | 126万 | 114万 | 121万 | 127万 |

数据来源:公开资料整理

四、锂电设备的未来—锂电智能整线

为何行业当下出现整线模式?

纵观锂电产业的发展史,锂电产线/设备其实走过了高集成化,到分散细化/精化,再到目前希望整线打包的模式,行业为何会发生这样的转变:

从设备/下游的“技术”能力发展看:

(1)行业伊始,电池生产厂商对动力电池的生产制造,技术路径和工艺等没有足够的理解,因此他们能做的是采购进口成套设备或者产线;随着国内龙头经验的积累和自己对下游需求的理解,开始尝试将产线拆解,但仍要求设备厂商覆盖核心工艺段的上下环节(比如要求涂布机厂商完成涂布、辊压以及缓存罐等相应配套设备,完成此工艺段制造任务);

(2)随着我国锂电的快速发展,部分新进入的小玩家在缺乏资本和经验的条件下,开始尝试国产化全线采购方案;但由于当时设备厂商水平的限制,大多只擅长一款设备或工艺段,并且必定缺乏对整线工艺的认知/理解/沉淀,因此整线按产线最差的设备走,整线的连接也出现各种问题,良率,效率等都有低于一般水平;因此行业暂时放弃了整线/高集成方案;CATL等技术型公司成熟后,行业将设备拆的更加细致,对单体设备的单机性能、稳定性要求日益提升;

(3)以先导为代表的公司的快速成长,全线设备不再存在短板;高市占率使得公司对各环节和整个产线的工艺拥有深刻的理解,公司会成立专门的IT团队将上诉理解融入到公司软件中;结果上看,先导的整线在良率,调试周期,效率等方面已经全面领先于常规“拼线(单体设备的叠加)”,实现2>1+1;也因此,具备上述能力的制造商提供的整线拥有较强的竞争力,先导目前也拥有5条以上的整线订单;

从下游产能上量来看,

(1)早期,国内锂电企业上的产能非常小,进口全线可以承受;

(2)GWh门槛后,行业大大小小的企业开始GWh级别上量,成本和产能门槛的要求下,设备国产化成为趋势,国内单体设备的性价比显现(外资竞品产能也不足),单仍不具备多设备能力;在大量订单的推动下,产线必须拆开,每家单体设备得以快速发展;

(3)当下行业各厂商进入几十GWh/年级别的扩产;如此快速且巨量的产能上量条件下,电池制造商没有足够的能力去协调其“核心研发”和“生产制造调试/管理”,整线/准整线需求应运而生—电池厂商希望将更多资源投入“核心研发”,将生产自造交由整线厂商负责;锂电制造的下一站再哪?

目前,虽然国内外电池厂商的自动化程度不断提高,但锂电池制造业仍处在中低端产品及技术能满足基础产能所需效率,精度;而自动化和智能化程度低,不能满足规模化生产且全线集成需求阶段。

而根据上面的分析。未来锂电企业产能必会出现爆发式增长(未来大线/达产可能以50-100GW的规模上量),由于整线在爬坡速率,生产效率,良率,成本和后续服务等多方面的优势,其是未来行业的发展的趋势;也将伴随着锂电行业迈向高端和成熟,助力产业链格局和分工再分配——具备超大规模/市占率的“代工厂”和从事“材料等研发”的fabless等有望相继出现,整线企业将是这种模式下“代工厂”的首要玩家或供应商,整线厂商也将在此过程中获得不可替代性/高粘性,超低成本及高于行业平均利润率。

目前锂电资源分配

数据来源:公开资料整理

未来锂电资源将向研发倾斜,制造端可交由先导“完全搞定”

数据来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告

《2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告》共八章,包含中国新能源汽车PACK成本和价格分析,中国新能源汽车PACK行业趋势分析,中国新能源汽车PACK投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。