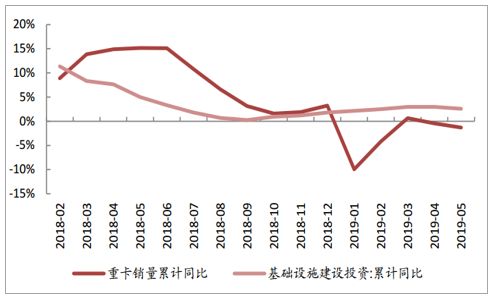

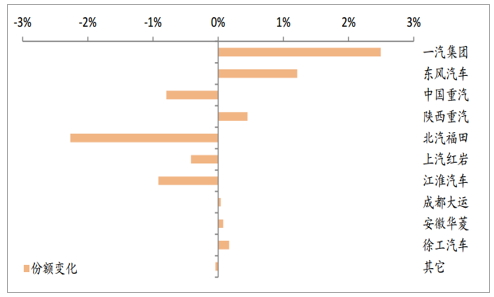

2019年以来,重卡累计销量55.2万辆,累计同比增速1.3%,一季度表现较强,二季度开始转负,主要由于季节转淡和基建投资低于预期对重卡销量增速形成抑制。行业格局方面,分化较为明显,一汽、东风等在物流车领域较强车企优势显现,份额得到提升,而重汽等工程车较强企业二季度以来受到行业影响,份额有所下滑。

重卡销量累计同比vs.固定资产完成额累计同比增速

数据来源:公开资料整理

2019年1-5月重卡分公司销量份额变化

数据来源:公开资料整理

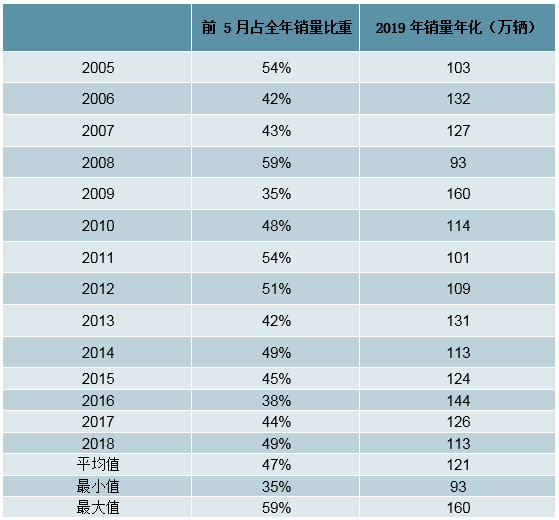

我们根据05-18年1-5月销量占全年比重年化来看,2019年全年重卡年化销量平均值为121万辆,最小值为93万辆。往前看,重卡市场依然存在以下几点潜在增长驱动力:1、政策面释放拉基建正面信号。6月10日中共中央、国务院印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,首次允许专项债资金用于项目资本金并鼓励金融机构提供配套融资支持,中金宏观组预计会在边际上对接下来的基建投资起到一定的推动作用。2、排放升级以及多地国三加速淘汰,带来中长期更新需求。3、监管趋严,刺激中长期替换需求。受到521轻卡“大吨小标”波及,重卡监管趋严,受影响最大的就是6×4工程型自卸车(典型车型就是渣土车),目前在大多数区域的车管所都暂时无法上牌。

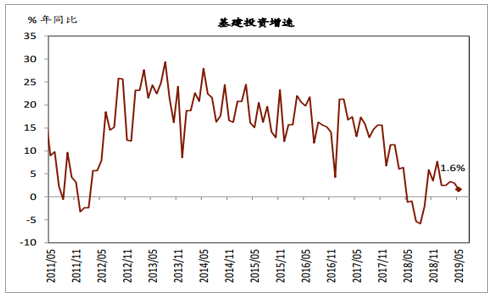

政府提出加大基础设施领域补短板的力度,但基建投资增长仅小幅回升

数据来源:公开资料整理

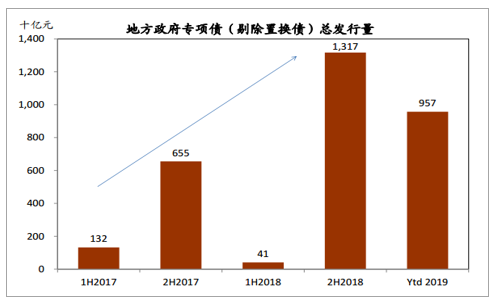

地方政府专项债发行提速

数据来源:公开资料整理

2019年销量按往年1-5月销量比重年化

数据来源:公开资料整理

市场细分来看,供需关系已经和上个周期发生了较大的变化。在上一个周期内,透支性需求为主因,随后几年的真实需求被提前消化。如2010~2011年的销量得到释放后,2012年至2015年的销量持续低迷,而当前物流车需求在物流总额近三年持续增长的背景下,将会为重卡销量持续提供动力,工程车伴随基建和房地产面积平稳增长进入非透支式增长结构。

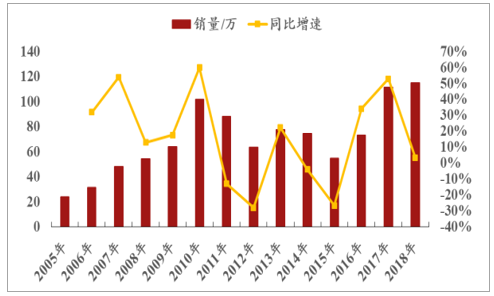

重卡销量基本支撑点在于折旧带来的换新需求,内生性周期逻辑在于重卡更新换代,外生性周期逻辑在于宏观经济形势。上一轮重卡销量在10、11年时达到顶峰,距今车龄已有7-8年,一般重卡使用寿命在6-7年,考虑到之前重卡使用率较低寿命延长1-2年,2018年前后的重卡销售正处于换新窗口时期。

广义重卡年度销量及增速一览

数据来源:公开资料整理

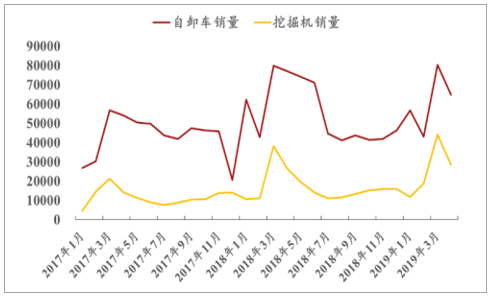

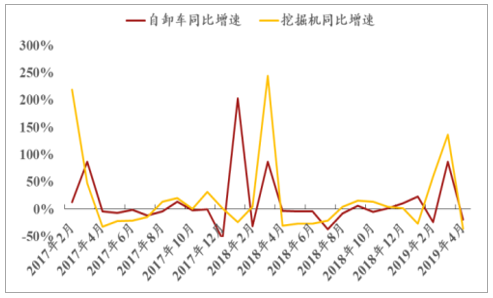

短期:当前订单稳健,6月预计负增长,7月转正可能性较大上游基建带动中上游及整个工业的复苏,矿山开采相关的自卸车、大挖、液压支架全面回升。自卸车通常与挖掘机联合作业,两者相关性较强,从过去十年来看,两者销量走势高度吻合,所属行业不同但可相互验证。18年6月广义重卡销量达到11.2万辆,为近10年同比最高,基于同比高基数,预计19年6月为负增长,7月同比基数为7.5万辆,转正可能性较大。

近三年自卸车销量与挖掘机销量关系密切

数据来源:公开资料整理

两者销量增速走势高度吻合

数据来源:公开资料整理

中期:检查加严及基建投资带来需求继续释放,物流总需求稳健上涨

基建发力,工程车下半年有确定支撑。6月10日,国务院下发地方政府专项债券发行相关文件,引导地方政府基建投资,其中交通运输和公共服务类将是投资重点。随着基建需求的增强,用于基建工程的重卡尤其自卸车的销量将迎来恢复,且随着公路交通建设的加强,公路运输的竞争力将进一步提升,用于公路运输的重卡销量也将迎来长期收益。

社会物流总需求上涨,物流车需求仍然强劲

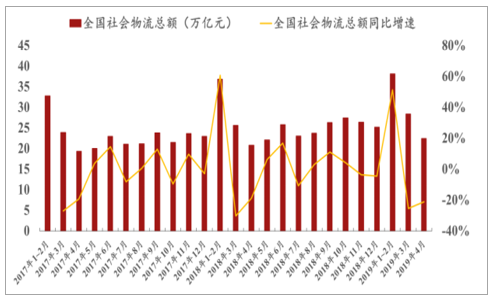

16年8月开始实行的新版国标1589治超政策力度持续超预期,物流公司为提升竞争力更换高配置、轻量化、大马力车辆,6*2车主更换6*4运力更强车型,以及部分工程车车主采用载重更强的物流车。根据我们测算国标1589治超带来的单车运力下降15%,放大扩散后物流车替换需求约40-50万(560存量×50%→物流重卡×15%-18%运力补差→42-50万替换需求)。我们调研认为超载、超标现象仍然在很大程度上存在,随着交通部检查进一步加严,有利于物流行业落后运力彻底出清,需求继续释放。社会物流需求的增长是物流车需求增长的根源。近十年来,公路货运量基本保持年化10%的增速。从17年以来,中国物流业增速也同样明显:18年社会物流总额同比增长12.0%,19年1-4月社会物流总额88.9万亿元,同比增长6.9%,整体集中于国内物流行业,受贸易摩擦影响较小。随着中国物流业进一步发展以及中国智慧物流的构建,物流车销量有较强的增长驱动。今后长期看,物流车的需求还是会稳步提升。

全国社会物流总额及同比增速

数据来源:公开资料整理

物流车销量增长符合预期,预计随物流需求进一步增长,以及过路费削减,增值税削减等政策优惠,公路货运仍会保持增长趋势。

长期:部分地区国三重卡淘汰加速,重卡销售将迎换车潮

17年7月起国五新规全面实施,所有重卡必须符合国五排放要求方可上牌与过户。而自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准6a限值要求。以目前国内国三重卡存量最高的山东省为例,截至2018年底,山东国三重卡运营辆达到17.2万辆。在蓝天保卫战中,山东省提前实施国六新标,其中山东济南、日照、烟台、德州自今年7月1日实施国六标准。此外,河南省、广东省等地区也从今年7月1日起提前实施国六标准,加快国三重卡淘汰。年中期间,针对重型柴油车的国六标准也已经确定实施,燃气重卡19年7月1日要求实施国六阶段,全部重卡强制要求2021年7月1日起实施国六标准。对应的,至2021年国三重卡将被淘汰。

国家轻型汽车及重型汽车国六标准实施阶段

数据来源:公开资料整理

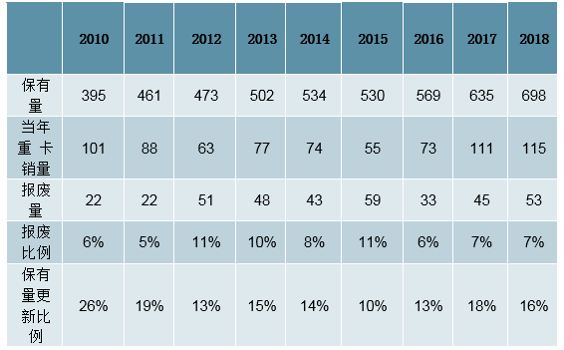

随着治超、国六切换等市场波动因素逐步平稳落地,重卡销量波动将减弱、中枢将上移。我国17年重卡保有量达到635万辆,2010-2017年平均报废率为8%,18年我们估算我国重卡保有量为700万辆左右。10-17年保有量平均更新比例为16%,即便按照15年时期最低更新比例10%计算,每年仍有70万辆以上的纯更新需求。重卡保有量的增加对年销量形成底部支撑。而考虑到排放标准升级、国三(约200万辆保有量)加速淘汰,更新需求可能更大。

重卡保有量测算

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2019-2025年中国卡车行业市场前景分析及发展趋势预测报告》

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国重卡行业市场全景调研及发展趋向研判报告

《2025-2031年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)