一、城轨行业:城轨发展景气度高,长建设周期拉长行业景气度

1、城轨建设正如火如荼,景气度持续高位

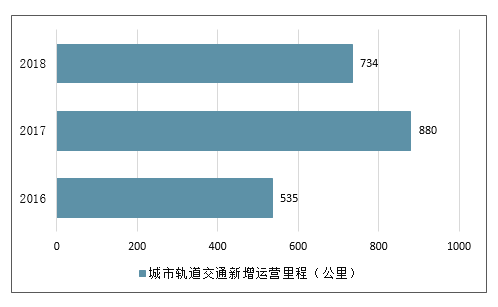

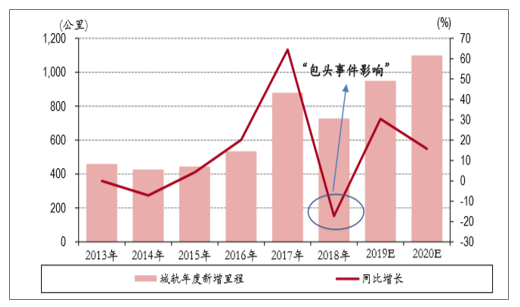

市轨道交通作为城市公共交通的重要组成部分,近年来在我国取得了巨大发展,运营里程不断增长。2018年,我国城市轨道交通政策再次强调合理发展思想,提高申建标准,为我国城轨行业健康发展提供政策支撑,全年新增通车运营里程达到734公里,青岛市成为最大赢家。但是中国城市轨道交通线网密度仍低于欧美国家,城轨未来发展空间巨大。

城市轨道交通作为城市公共交通的重要组成部分,也是城市基建的重要组成部分,其发展离不开政策的支持和推动。2003年《关于加强城市快速轨道交通建设管理的通知》发布,提出要坚持量力而行、规范管理、稳步发展的方针,确保建设规模与发展速度和城市经济发展水平相适应。2018年《关于进一步加强城市轨道交通规划建设管理的意见》提出,要严格建设申报条件,以城市财力和建设运营管理能力为实施条件,合理把握建设规模和节奏,切实提高城市轨道交通发展质量,确保与城市发展水平相适应。这有效限制了城市盲目进行城轨建设,有助于行业健康发展。

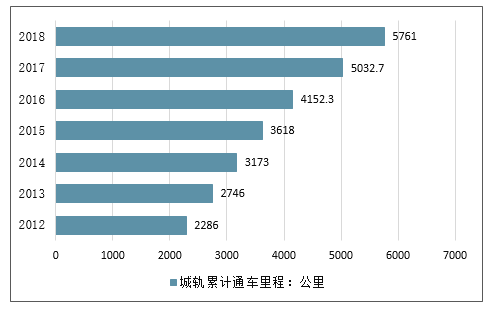

2018年,我国虽然出台政策加强了对城市轨道交通建设的审批,要求必须符合城市经济发展实际情况,但是对正在建设的城市轨道交通项目基本没有产生影响。截至2018年末,我国内地累计有35个城市建成投运城市轨道交通线路,运营里程达到5767公里,较2017年新增运营线路长度734公里,新增运营线路22条,新开延伸段14段。虽然较2017年新增投运里程880公里有明显下降,但仍明显高于2016年水平。

2016-2018年中国城市轨道交通新增运营里程情况

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2019-2025年中国城市轨道交通行业市场竞争现状及投资方向开云手机官网入口网址 》

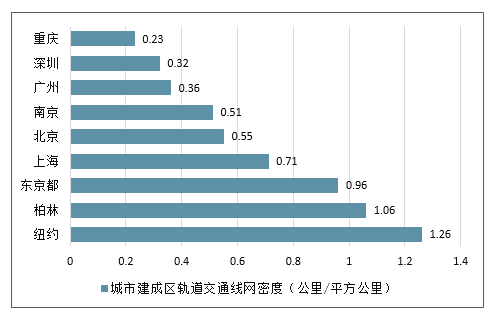

根据2018年末我国主要城市城市轨道交通投运长度,对比城区建成面积进行线网密度计算发现,目前上海市城市轨道交通线网密度为0.71公里/平方公里,位列全国第一;北京以0.55公里/平方公里的线网密度位列全国第二;但是和纽约、柏林以及东京都地区相比,我国城市轨道交通线网密度仍旧偏低。

中外城市建成区轨道交通线网密度对比

数据来源:公开资料整理

随着我国城市建设的发展以及城镇人口数量的增多,我国城市轨道交通运营长度将不断提高。根据各城市发展规划,中国城市轨道交通协会统计,我国共有70个城市规划了超过700条城市轨道交通线路,总里程超过2.8万公里。

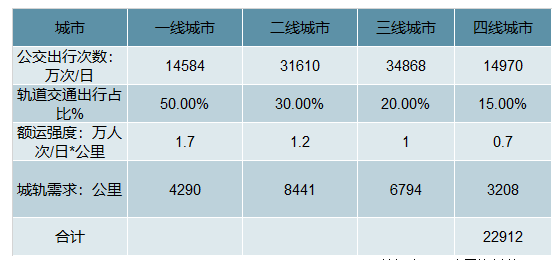

2018年7月国务院办公厅发布《关于进一步加强城市轨道交通规划建设管理的意见》,提高申报建设地铁和轻轨的相关经济指标,我国有50多个城市符合申报建设地铁和轻轨的条件。根据交通需求法进行测算,假设人均公交出行次数为2次/日,对标海外发达国家,伦敦、纽约、东京等城市轨交出行占比60%,假设远期一线城市轨交出行占比50%,新一线、二线、三线城市分别为30%、25%、15%,客运强度分别达到1.2万人次/(日*公里)、1万人次/(日*公里)、0.7万人次/(日*公里),则测算得出我国理论城市轨道交通需求约为2.3万公里。

中国远期城市轨道交通需求规模情况

数据来源:公开资料整理

城轨建设正经历快速发展阶段,且在持续。从2005-2018年,中国内地拥有城市轨道交通的城市从8座发展为37座;运营线路数由17条增长为185条;运营线路总长由381.6公里增长至5761.4公里,复合增长CAGR为22%。2020年城轨运营里程6000公里原目标,或将提前完成。2017年2月国务院批准的《“十三五”现代综合交通运输体系发展规划》提出完善优化超大、特大城市轨道交通网络,推进城区常住人口300万以上的城市轨道交通成网。“十三五”时期,我国将进入城市轨道交通建设大发展阶段,2020年规划线路里程将超过9,000公里,投产里程有望超过6,000公里。

近年来,城轨建设数据总览

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

开通城市(座) | 17 | 19 | 22 | 26 | 30 | 34 | 35 |

开通线路(条) | 64 | - | - | 116 | 133 | 165 | 185 |

年度新增线路(条) | 10 | - | - | - | 17 | 32 | 20 |

运营总长度(公里) | 2286 | 2746 | 3173 | 3618 | 4152.8 | 5032.7 | 5761.4 |

地铁 | - | 2073 | 2361 | 2658 | 3168.7 | 3883.6 | 4354.3 |

轻轨 | - | 233 | 239 | 233 | 233.4 | 240.8 | 255.4 |

单轨 | - | 75 | 89 | 87 | 98.5 | 98.5 | 98.5 |

市域快轨 | - | 227 | 308 | 412 | 412.2 | 502 | 656.5 |

现代有轨电车 | - | 108 | 141 | 175 | 187.4 | 246.1 | 328.7 |

磁浮交通 | - | 30 | 30 | 49 | 48.6 | 57.9 | 57.9 |

APM | - | - | 4 | 4 | 4 | 3.9 | 10.2 |

年度新增运营长度(公里) | 339 | 460 | 427 | 445 | 534.8 | 880 | 728.7 |

客运量(亿人次) | 87 | 110 | 126 | 138 | 160.9 | 185 | 210.7 |

同比增速(%) | - | 26% | 15% | 9.50% | 16.60% | 14.90% | 14% |

建设完成投资额(亿元) | 1914 | 2165 | 2899 | 3683 | 3847 | 4762 | 5470.2 |

在建线路(公里) | 3892 | 4073 | 4448 | 5636.5 | 6246 | 6374 | - |

可研批复投资额(亿元) | - | 16046 | - | 26337 | 34995.4 | 38756 | 42688.5 |

规划线路总里程(公里) | - | - | - | 4705 | 7305.3 | 7321 | 7611 |

数据来源:公开资料整理

我国城市轨道基础建设存在增长空间。网络化运营需求,带动一、二线城市轨道交通仍持续建设。随着建设规模的扩大和运营线路的增加,北京、上海、广州、深圳等一、二线城市正由单一线路化发展逐步走向网络化建设和运营时代,网络化对于新增线路有持续需求。城镇化进程在深入,拉动三、四线城市城轨建设需求。伴随人口的净流入,三四线城市正逐步符合城轨建设标准,形成新增需求。国内各梯队城市的城轨建设共同发力,持续行业高景气度。

2018年全国城市轨道交通完成客运量210亿人次,同比增长14%;全国城市平均日均客运量177.7万人次,同比增长1.7%。例如北京市2018年全年客运量达到38.5亿人次,日均客运量超过1000万人次,城市轨道交通已成为一线城市公共交通的主要方式,占公共交通出行比例已达50%。

.国内城轨人均和客运周转率

数据来源:公开资料整理

2、行业新政明确建设标准,保障行业健康长远发展

2018年上半年,受“包头事件”响,国家发改委暂停城市轨道建设审批工作。直到2018年7月国务院发布城市轨道交通规划建设管理新意见“52号文”,即《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见国办发[2018]52号》正式对外印发,对轨道交通建设提出新的指导性意见,保障行业有序健康发展。“52号文”与原“81号文”的新要求对比,主要变化:1)财政预算要求:“52号文”中提高地方政府财政预算要求。新规定中规定,地铁建设门槛“一般公共财政预算收入应在300亿元以上”,之前是大于等于100亿元;轻轨的建设门槛“一般公共财政预算收入在150亿元以上”,之前是60亿元;2)GDP(国内生产总值):地铁的门槛增加到3000亿元,之前是1000亿元;轻轨的申报门槛增加到1500亿元,之前是600亿元;3)人口要求:“52号文”规定城市人口要求仍是300万,但“城区人口”变为“市区常住人口”,即对城市规模要求有所变大;4)初期客流负荷强度细化要求:52号文要求地铁近期0.7万人/日/公里,远期3万人/日/公里;轻轨近期0.4万人/日/公里,远期1万人/日/公里。81号文规定单向高峰小时3万人(地铁)/1万人(轻轨)以上。

城市地铁的申报要求

- | 一般公共财政预算 | GDP | 人口 | 初期客流负荷强度 |

新52号文 | 300亿元 | 3000亿元 | 市区常住人口300万 | 近期7000人/日/公里,远期3万人/日/公 |

旧81号文 | 100亿元 | 1000亿元 | 城区人口300万 | 单向高峰小时3万人以上 |

数据来源:公开资料整理

城市轻轨的申报要求

- | 一般公共财政预算 | GDP | 人口 | 初期客流负荷强度 |

新52号文 | 150亿元 | 1500亿元 | 市区常住人口150万 | 近期4000人/日/公里,远期1万人/日/公里 |

旧81号文 | 60亿元 | 600亿元 | 城区人口150万 | 单向高峰小时1万人以上 |

数据来源:公开资料整理

“52号文”明确提高了城市对地铁和有轨电车的申报要求之后,发改委陆续集中批复多省市的城市轨道交通建设规划项目,城轨建设行业景气度再次回归高位。

城轨系列事件回顾梳理

时间 | 事件 |

2017.08 | “包头事件”导火索,国家发改委暂停城市轨交建设规划审批工作 |

2018.07.13 | 《关于进一步加强城市轨道交通规划建设管理的意见》(国办发„201852号) |

2018.07.17 | 国家发改委重新启动了规划审批工作 |

2018.07.30 | 发改委审议通过长春市第三期城市轨道交通建设规划 |

2018.08.14 | 发改委审议通过苏州市第三期城市轨道交通建设规划 |

2019.12.06 | 发改委原则同意重庆市城市快速轨道交通建设规划 |

2012-2020年的优化调整方案 | |

2019.12.14 | 发改委原则同意济南市城市轨道交通建设规划 |

2015-2019年的适当调整 | |

2019.12.19 | 发改委同意调整杭州市第三期城市轨道交通建设规划 |

2018.12.19 | 发改委审议通过上海市第三期城市轨道交通建设规划 |

2018.12.25 | 发改委审议通过武汉市城市轨道交通第四期建设规划(2019~2024年) |

数据来源:公开资料整理

3、城轨建设成绩可圈可点,强度和速度均超规划值

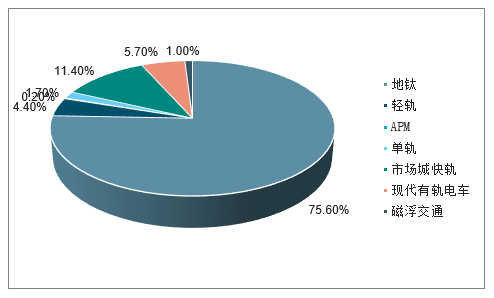

截止2018年底,全国共37座城市开通城市轨道交通线路,累计通车里程达5,761公里,其中地铁4,354.3公里,轻轨255.4公里,城市快轨656.5公里,单轨98.4公里,现代有轨电车328.7公里,磁浮交通57.9公里,APM10.2公里。拥有4条及以上运营线路,且换乘站3座及以上,实现网络化运营的城市16个,占已开通城轨交通运营城市总数的45.7%。

2018年城轨累计通车里程5761公里

数据来源:公开资料整理

城轨各制式分布,地铁成为绝对主力,占比75.6%

数据来源:公开资料整理

2018年新增城轨728.7公里,新增运营线路20条。2018年上半年由于“包头事件”影响,部分在建线路受到影响,工程进度放缓,影响全年通车里程。2018年新增运营线路中,地铁占比最高达64.6%至470.7公里;新增的市域快轨和有轨电车分别为154.5公里和82.7公里,占比21.2%与11.3%。

2018年新增城轨运营里程728.7公里

数据来源:公开资料整理

4、通车里程逐年提高,在建和规划里程保障长远发展

在建城轨线路总长6374公里,规划线路总长7611公里,稳步增长。截至2018年底,共有53个城市(部分由地方政府批复项目未纳入统计)在建线路总规模6374公里,同比增长2%,在建线路258条(段)。同时,全国共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市),其中,城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里(不含已开通运营线路)。规划、在建线路规模稳步增长。

2018年底,各城市在建城轨里程达到6374公里

数据来源:公开资料整理

5、城轨建设投资持续增长,多渠道保障资金来源

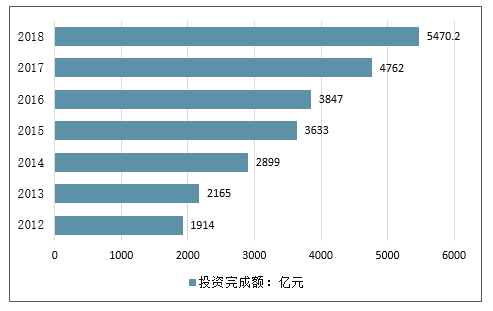

2012-2018年,城轨建设投资完成额持续增长。2012年城轨建设投资1914元,2018年增长至5470亿元,复合增速为16%。其原因包括:1)城轨建设投资力度加大;2)当年通车里程增加;3)单公里城轨造价提升。

城轨投资完成额持续增长

数据来源:公开资料整理

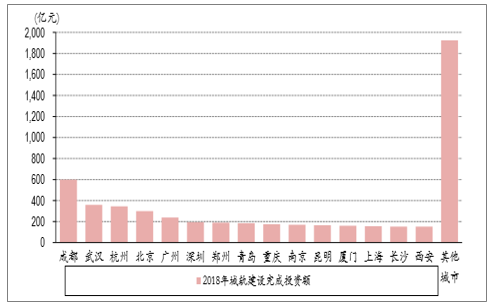

2018年全年共完成城轨交通建设投资5470.2亿元,同比增长14.9%。2018年共15个城市全年完成建设投资超过150亿元。其中,成都市完成投资超过600亿元,武汉、杭州、北京3市全年完成投资均超过300亿元,4市共计完成投资1627.8亿元,占全国总投资的29.8%。广州市全年完成投资超过200亿元,另有深圳、郑州、青岛、重庆、南京、昆明、厦门、上海、长沙、西安10市全年完成投资均超过150亿元。

2018年全年城轨建设投资完成额5470.2亿元,同比增长15%

数据来源:公开资料整理

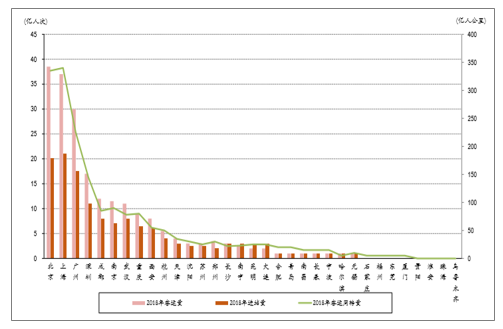

城轨建设总投资持续创新高。截至2018年底,国家发改委批复的44个城市规划线路总投资达38911.1亿元。其中上海、北京、广州、杭州、深圳、武汉6市投资计划均超过2000亿元,6市规划线路投资总额为15438.8亿元,占全国已批复规划线路投资的37.1%;成都、重庆、青岛、天津、西安、苏州、福州、厦门、长沙9市规划线路投资总额均在1000亿元以上。

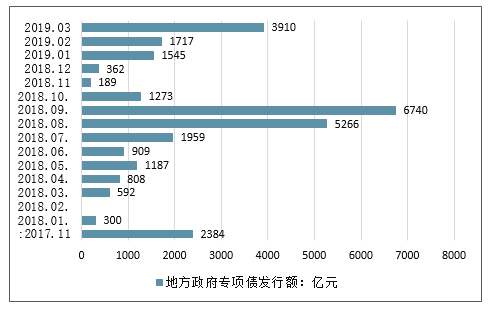

为有源头活水来,地方政府专项债和PPP项目均提供资金来源。中央和地方基建资金来源将获得有力保障,促使基建投资增速持续回升。2019年Q1季度,全国发行地方政府债券7172亿元。2019年地方政府债发行规模加大、发行节奏提速,地方城轨基建资金有望得到有效补充。

2019年Q1地方政府专项债发行额7172亿元

数据来源:公开资料整理

PPP项目为轨交建设注入活力。2018年底,财政部PPP项目管理库执行阶段轨道交通类PPP项目为33个,总里程数1042.48km,总投资7198.76亿元,合作年限为25-20年,绝大数项目采用BOT模式。

城轨基建PPP项目总投资达7198.76亿元

区域 | 项目名称 | 模式 | 合作年限(年) | 总投资(亿元) | 里程(km) |

北京 | 北京市轨道交通十四号线 | AB包BOT | 30 | 445 | 47.3 |

北京市轨道交通十六号线 | AB包TOT+BOT | 30 | 495 | 50 | |

北京市轨道交通新机场线引入社会资本项目 | AB包BOT | 30 | 276 | 39.05 | |

内蒙古自治区 | 呼和浩特市城市轨道交通1、2号线一期工程项目 | BOT | 30 | 373.61 | 22.24 |

黑龙江省 | 黑龙江省哈尔滨市轨道交通3号线二期工程项目 | BOT | 25 | 264.58 | 32.215 |

黑龙江省哈尔滨市轨道交通2号线一期工程项目 | BOT | 2 | 5204.73 | 28.7 | |

江苏省 | 徐州市城市轨道交通1号线一期工程项目 | BLMT(建设-租赁-养护-移交) | 25 | 162.78 | 21.967 |

徐州市城市轨道交通2号线一期工程项目 | BLMT | 25 | 169.7 | 918.13 | |

徐州市城市轨道交通3号线一期工程项目 | BLMT | 25 | 135.2 | 618.13 | |

浙江省 | 杭州地铁5号线PPP项目 | AB包 | 25 | 37 | 451.5 |

安徽省 | 合肥轨道交通2号线 | AB包 | 11 | 总投资190亿,B部分总投资约为45亿元 | 27.76 |

芜湖市轨道交通1号线2号线项目 | BOT | 25 | 146.33 | - | |

福建省 | 福建省福州市轨道交通2号线机电设备PPP项目 | AB包 | 27 | 工程总投资196亿元,B部分游资49亿 | 30.623 |

山东省 | 青岛市红岛至胶南(井冈山路-大珠山段)轨道交通工程R3线 | BOT | 25 | 135.5 | 28.9 |

青岛市 | 红岛至胶南(嘉陵江路-井冈山路段和大珠山-董家口段)轨道交通工程13号线二期 | BOT | 25 | 140.24 | 40.21 |

青岛市 | 地铁4号线PPP项目 | BOT | 25 | 172.76 | 30 |

青岛市 | 地铁8号线PPP项目 | BOT | 25 | 380.52 | 61.4 |

青岛市 | 地铁1号线PPP项目 | BOT | 25 | 399.91 | 59.97 |

数据来源:公开资料整理

二、中国城市轨道交通发展趋势分析

1、网络化运营时代已经到来。目前,北京、上海、广州、深圳已经建成了初步规模的城市轨道交通网络,其他城市也都制定了各自的网络发展规划。可以说中国城市轨道交通网络化运营时代已经到来。网络化运营带来的客流强度大、枢纽负荷大、运营组织复杂等挑战必将成为必须面对和研究解决的问题。

2、快速增长势头将持续较长时间

根据轨道交通中长期发展规划,“十二五”期间将建设1500km左右的轨道交通,年均500km左右,“十三五”期间将建设3000km左右轨道交通,年均600km,届时,中国内地将拥有7000km的城市轨道交通。城市轨道交通快速增长势头将持续至少10年时间。

3、发展模式可能会有所变化

2000 年以来,中国城市轨道交通的新一轮快速发展期是以一线城市的快速发展为标志的。目前,一线城市的路网已经初具规模,网络化成为面临的新课题,二线城市因为财力限制,可能面临投融资等新问题。无论一线还是二线城市,在未来的发展模式上可能会有所改变。

4、人才缺口将长期存在

随着中国城市轨道交通的大规模发展,城市轨道交通行业未来数年内将一直面临这人才短缺的问题。特别是线路投入运营后,需要的运营管理人才较多,人才缺口较大。城市轨道交通较高的安全标准也对人才培养、培训提出很高的质量和时间要求。

中国城市轨道交通建设总规模还会继续扩大,发展前景宏大,建设市场广阔。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2022-2028年中国城轨产业发展态势及投资决策建议报告

《2022-2028年中国城轨产业发展态势及投资决策建议报告》共十章,包含城轨行业企业投资成本及效益分析,城轨行业企业投资风险预警,城轨行业企业投资策略建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国特种橡胶混炼胶行业趋势浅析:随着下游应用的扩张,需求规模不断攀升,市场的竞争越来越激烈[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国冲击发电机行业政策一览、发展现状、企业竞争格局及未来前景研判:国产冲击发电机产品逐步实现市场化应用,市场需求进一步扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国城市园林行业产业链、行业现状及重点企业分析:园林绿化固定资产投资额短暂下降,行业发展前景依然明朗 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国稀土热障涂层材料行业发展历程、产需情况、市场规模及发展前景研判:稀土热障涂层材料发展空间广阔,航空航天为最大下游市场[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国塑料制硬管行业市场规模、产品均价、重点企业分析及未来前景分析:市场需求稳步增长,塑料制硬管发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)