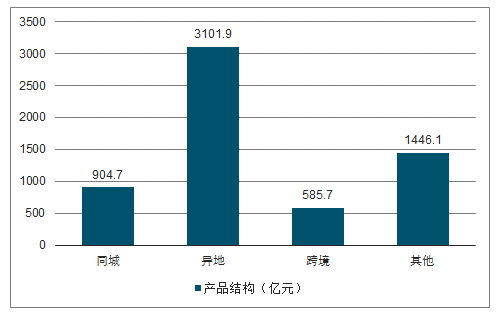

2018年,快递企业加快走出去步伐,在重点国家和地区网络布局,构建全球寄递网络。海外仓覆盖50多个国家和地区,新增跨境货运航线17条。国际及港澳台快递业务量达到111亿件,同比增长34%,比行业整体增速高7.4个百分点。国际及港澳台业务量占比继续提升占全国2.2%,同比提高0.1个百分点。实现业务收入585.7亿元,同比増长10.7%。

2018年快递业务收入产品结构

数据来源:公开资料整理

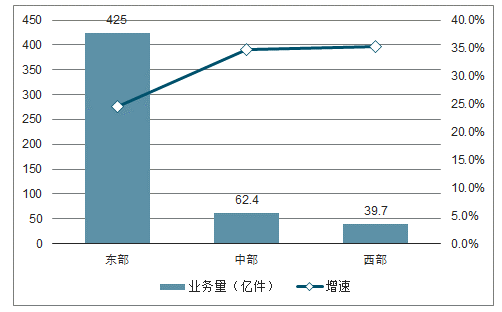

2018年,东、中、西部地区快递业务均保持了持续稳定的増长势头,中西部地区业务增长持续提速,市场份额继续上升。全年东部地区完成快递业务量405亿件,同比增长24.6%;实现业务收入4830.8亿元,同比增长20.4%。长三角和珠三角支撑快递业务的半壁江山,业务量和业务收入分别占全国的61%和61.1%,同比提高4.2个百分点和1.6个百分点。中部地区完成快递业务量62.4亿件,同比増长34.8%;实现业务收入678亿元,同比增长26.9%。西部地区完成快递业务量397亿件,同比增长35.5%;实现业务收入529.6亿元,同比増长28.9%。东、中西部地区快递业务量比重分别为79.9%、12.3%和7.8%,快递业务收入比重分別为80%、11.2%和8.8%。与上年同期相比,东部地区快递业务量和收入比重分别下降1.2个百分点和0.9个百分点中部地区快递业务量和收入比重分别上升0.7百分点和0.4个百分点;西部地区快递业务量和收入比重均上升0.5个百分点。

2018年快递业务量区域结构及增速

数据来源:公开资料整理

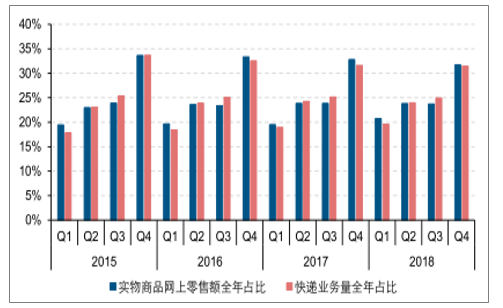

2015-2018年实物网上零售额与快递件量全年占比有较高相关性

数据来源:公开资料整理

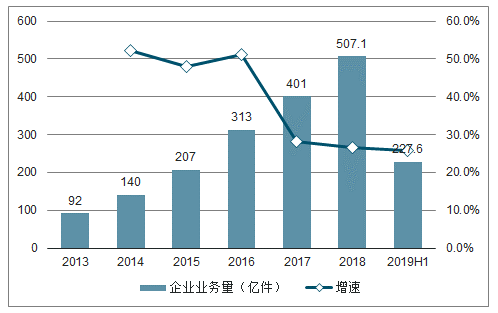

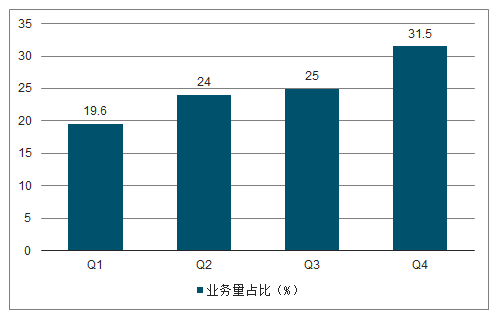

2013-2019上半年全国快递服务企业业务量及增速

数据来源:公开资料整理

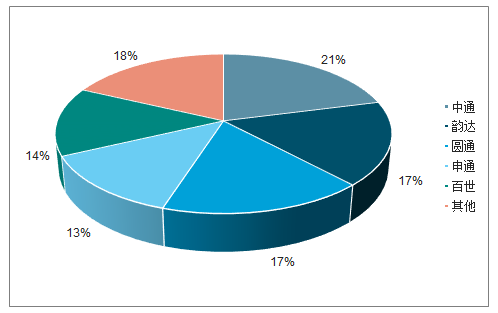

2018年中国快递件量业务量占比

数据来源:公开资料整理

规模效应驱动快递成本逐年下行,但淡旺季切换导致件量规模的剧烈波动,使得成本出现季节性上升:4季度“双十一”期间件量规模脉冲式增长,快递公司需要提前储备临时运力和人员,并且旺季运输成本、人员工资显著上涨;1季度春节因素使得件量规模大幅回落,降低了网络产能利用率。

中通快递总部分季度单票成本(元/件)

数据来源:公开资料整理

韵达股份总部快递分季度单票成本(元/件)

数据来源:公开资料整理

成本管控很大程度上决定了快递公司的业绩表现,成本领先优势既可以为公司带来规模优势,也可以在同质化竞争的市场中给公司带来超额的单票利润,而超额利润又为公司提供了领先的再投资能力,这有助于公司进一步降低成本。成本、规模、利润这三个因素便形成了正向反馈。

一、上半年回顾

2018年以来,圆通、申通加速变革推动件量增速的恢复,通达系间的件量增速差距逐步收敛。而随着中小快递逐步退出第一梯队的争夺,行业将从龙头之争过渡到寡头之争。无论是以UPS和FedEx为双寡头的美国快递业,还是空调、高端白酒、乳制品、软饮料等经典消费品行业,都表明双寡头格局往往是成熟行业的稳态竞争结构。

从细分市场看,2018年电商快递市场的CR2(中通和韵达)接近40%,似乎双寡头格局已近在咫尺。但一方面,通达系间的市占率仍未形成实质性差距;另一方面,未来5年,行业仍有望保持双位数增长。这种非稳态的竞争结构,将持续驱动通达系对市场份额的追求。2019年上半年,电商市场价格(扣除其他快递收入、国际件、顺丰影响)跌幅仍维持2018年下半年以来的水平,表明价格竞争并未缓和。可以判断的是,在稳态竞争结构形成之前,快递行业的价格竞争仍将持续会是大概率事件。

2018年电商快递市场竞争结构

数据来源:公开资料整理

二、发展趋势

从当前加盟商有限的价格竞争承载能力来看,行业价格竞争主要依赖通达系总部的成本优化和网点补贴。不过,考虑到通达系总部的成本弹性已大幅降低,未来竞争核心将从刚性的成本优化转向更具弹性的件量增长,以实现以量补价的效果。

对于下半年的行业走势,我们的判断是:快递加盟商旺季的人工和机器分拣产能趋近于饱和,一味地追求量的增长,将对网络稳定性和服务质量构成极大挑战。因此,有序的价格竞争将是通达系在旺季的理性选择。具备成本优势的公司,存在旺季主动提价筛选优质客户的能力。2019年的“双十一”将充分展现通达系在追求市场份额与维持网络稳定之间的博弈。

目前线下门店的不断发展,订单呈现碎片化、零散化、多样化的趋势,快运企业需要对网络化的铺展更加全面才能够面对激烈的市场竞争。因此,一些小型快运企业难以达到这样的能力水平,有实力的快运企业拥有更多的市场话语权,市场整合力度将大大增强。

密集发布的新政可能成为快递企业发展双刃剑。国家市场监管总局、国家发改委、工信部等八部委近日联合下发通知,将于6月至11月联合开展2019网络市场监管专项行动(代号“网剑行动”)。“网剑行动”的重点任务包括,严厉打击网上销售假冒伪劣产品和刷单炒信等行为,营造公平竞争的市场秩序,保护消费者和经营者合法权益。还将推动网络交易平台、平台内经营者、物流企业等相关责任主体作出信用承诺,接受社会监督。

国家邮政局日前印发的《国家邮政局关于支持民营快递企业发展的指导意见》(简称《指导意见》),则聚焦民营快递企业面临的困难和问题,结合近期已出台的部分政策措施,从降低企业成本、推动转型升级、营造公平环境、提升保障水平等四大方面,提出12条新措施。不过,《指导意见》也明确提出,将强化行业信用体系建设,建立实施快递行业失信主体“黑名单”制度。

在业内看来,多个新政有助于提振民营快递企业发展信心,推动行业健康可持续发展,意义重大。特别是“黑名单”等制度的实施,将营造一个公平竞争的环境,避免劣币驱逐良币的现象发生。而这也意味着,未来快递行业还会迎来新一轮洗牌。

除电商以外,快递企业向产业链的业务扩充还包括便利店、快运、仓配物流、国际化业务等。作为快递企业,深耕物流行业、提供物流综合服务是其未来发展的重要布局。此外,同质化竞争一直为国内快递企业发展的痛点之一,随着不少快递企业成功上市,越来越多的资本进入快递市场,搭建基础网络建设、发展智慧物流、构筑竞争壁垒逐渐成为快递企业的重要发展布局。在物流技术方面加强产学研政协作,推动物流业标准化、智能化、协同化、绿色化发展。

相关报告:开云电竞官方网站下载安装 发布的《2019-2025年中国快递服务行业市场全景评估及发展趋势预测开云手机官网入口网址 》

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国快递行业市场竞争态势及发展趋向分析报告

《2025-2031年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2025-2031年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询