乙二醇又名甘醇,简称EG 或MEG,是一种重要的化工原料。具有沸点高、凝固点低和还原性弱等特点。目前乙二醇主要用于制聚酯涤纶、汽车抗冻剂、表面活性剂等,是化纤产业链中重要的一环,其中聚酯(包括聚酯纤维、聚酯塑料、聚酯薄膜等)的消费量占国内乙二醇总消费量超90%。

我国聚酯工业起步于20世纪60年代,多年来我国聚酯产业在国家政策支持下得到快速发展,目前已经成为世界最大的聚酯生产国。随着国内聚酯、化纤产品市场的快速发展,中国目前已成为世界乙二醇的主要生产国。2018年,中国乙二醇产量占世界总量的24%左右,但消费量占比达到了51%左右,对外进口依存度依然很大。主要是由于我国生产的乙二醇的主要原材料为石油,中国石油产量先对稀少,在很大程度上抑制了我国乙二醇行业的产量增长,但近几年随着我国煤制乙二醇工业化技术的突破,近几年我国乙二醇产能产量增长迅猛。

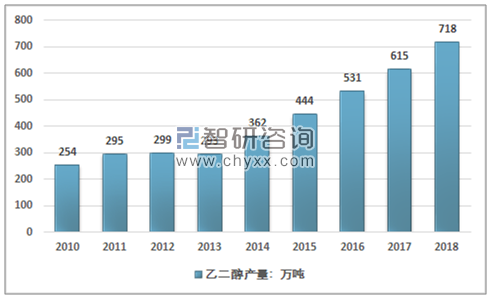

2013年之前,我国的乙二醇产量达到了在300万吨左右波动,主要是由于国际油价相对较高,国内生产的乙二醇产品市场竞争力相对较弱,而随着石油价格的下降,煤制乙二醇工艺成熟,国内乙二醇市场供需紧张,2014开始,行业产能产量迅速增长,2018年我国乙二醇产量达到了718万吨,行业近几年产量走势如下图所示:

2010-2018中国乙二醇产量走势

资料来源:开云电竞官方网站下载安装 整理

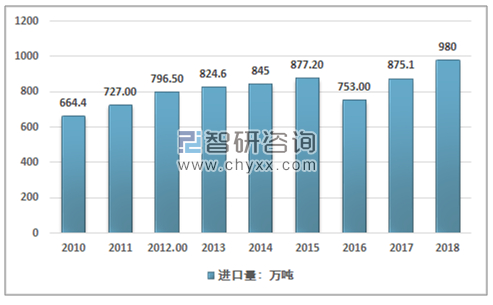

同时中国乙二醇进口量仍保持在相对高位,且总体呈现明显的上升趋势,2010年,我国乙二醇进口量为664.4万吨,2017年上升至875.1万吨,2018年上升至980万吨,占我国市场消费量比例仍然较大,存在显著的进口替代空间。

2010-2018年我国乙二醇进口量走势

资料来源:中国海关

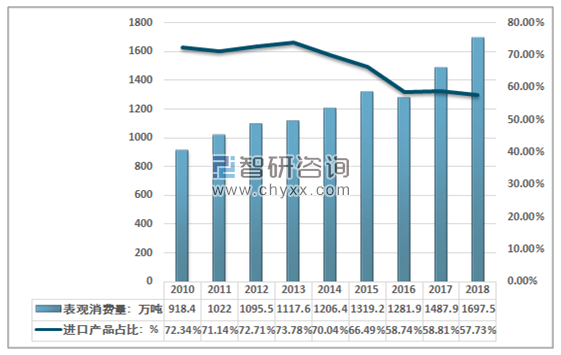

总体而言,近十余年来,除去个别年份有所下降之外,我国乙二醇消费量整体呈上升趋势,行业出口量极小,最高的年份也不超过2万吨,行业进口占比保持在57%以上,总体呈现下降趋势。2017年我国乙二醇市场表观消费量达到1487.9万吨,进口产品占比为58.81%,2018年市场表观消费量上升至1697.5万吨,进口产品占比达57.73%。总体而言,进口依存度呈现明显的下降趋势。

2010-2018年我国乙二醇表观消费量及进口产品占比

资料来源:开云电竞官方网站下载安装 整理

总体而言,虽然近几年我国乙二醇的生产能力和产量有较大增加,但由于需求量不断增长,产品自给率仍较低,对外依存度仍处于较高水平。

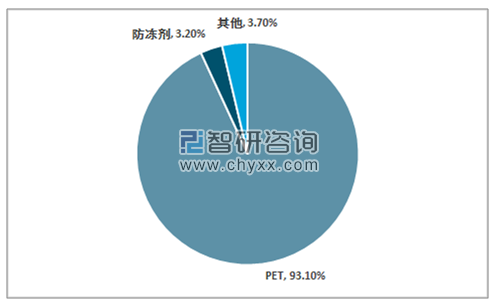

从下游的需求结构来看,聚酯为乙二醇最重要的下游领域。其中聚酯领域的产品主要为涤纶长丝、涤纶短纤、聚酯切片(包括纤维级切片、瓶用切片和薄膜切片)。近几年,我国的聚酯产能逐年增加,极大地拉动了我国乙二醇的需求增长

2018年我国乙二醇消费结构分析

资料来源:开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装 发布的《2019-2025年中国乙二醇醚行业市场发展模式调研及投资趋势分析开云手机官网入口网址 》指出:由于我国PET生产企业集中度非常高,且主要分布在华东地区,尤其是浙江与江苏两省最为集中。因此国内对乙二醇的消费也主要集中在这一区域。乙二醇的主要的进出口案与仓储均靠近消费地,主要分布在张家港、太仓、宁波、江阴等地。2018年,我国华东地区乙二醇消费量占比约为78.6%,华南地区的16.8%。相对于2017年,行业集中度进一步提升。

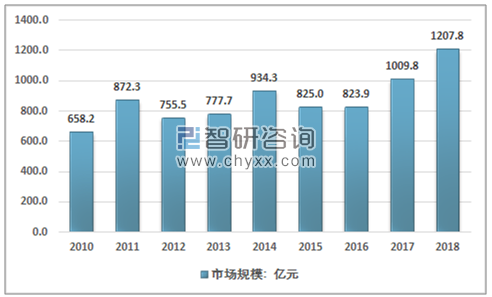

从产能结构来看,由于我国的乙二醇大部分生产工艺是石脑油乙烯法,因此行业的生产成本与石油价格联系紧密,第二大的产能是煤制乙二醇,行业成本受煤炭价格影响较大。总的来看,煤制乙二醇的市场价格相对稳定,石脑油路线价格波动较大,近十年来,由于国际原油价格波动较大,下游需求不振,我国的乙二醇市场价格波动频繁,具有明显的周期性。随着2016年全球经济复苏,石油价格开始回升,我国的煤制乙二醇开始放量增长,上游供给逐渐稳定,促进下游需求迅速上升,产品价格也保持相对平稳的上升态势,近几年,行业的市场规模保持稳定上升的态势,2018年达到1207.8亿元,同比增长19.6%。

2010-2018年中国乙二醇行业市场规模

资料来源:开云电竞官方网站下载安装 整理

总的来看,乙二醇行业下游最为主要的聚酯市场主要集中在中国,而无论是聚酯纤维还是聚酯瓶片,用途都极为广泛基本与居民消费紧密相关,和GDP保持大致同步增长。近年来随着经济的回暖,全球聚酯的消费量也保持着稳定增长,未来乙二醇的消费量也会保持稳健增长

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国大语言模型正在迅速推进,展现巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国生态木行业发展优势、产业链图谱、行业发展现状、企业竞争格局及前景分析:国家环保政策趋严,生态木正朝着规模化、专业化以及品牌化的道路稳步前行[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国物流无人机行业相关政策、市场规模、企业布局及未来前景分析:物流无人机市场规模持续增长,末端无人机领域发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国外卖O2O行业政策汇总、发展现状、竞争格局及发展趋势分析:用户规模不断增加,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高端数控机床行业产业链图谱、市场规模、竞争格局及未来前景分析:国内高端数控机床应用需求日益增长,行业国产化率不断提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国水力发电行业产业链图谱、发展现状、竞争格局及发展趋势分析:随着国家对清洁能源的重视程度不断提高,水力发电装机容量和发电量将继续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)