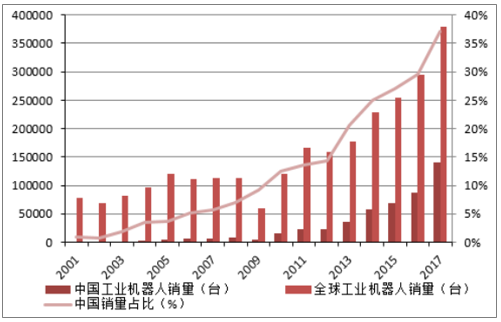

中国自2013年起成为了全球工业机器人最大的市场,2017年,中国工业机器人销量达14.1万台,同比增长62.1%,全球工业机器人销量为38.0万台,中国占全球的比重高达37.0%。中国工业机器人销量不仅总量较大,而且增速也比较快,2011-2017年销量年均增速高达39.5%。伴随着中国人口老龄化的加剧,国内制造业转型升级的需要,国家政策的大力支持,预计未来我国工业机器人行业将继续保持快速发展。根据预测,2020年中国工业机器人销量将达到21.0万台,未来三年的年均增速约为25.0%,占全球的比重或将进一步提升,未来成长空间可期。

2017年我国工业机器人安装量为138000台,同比增长58.6%,自04年以来,安装量平均增速高达45.6%。17年在全社会固定资产投资增速仅为个位数增长的背景下,受益于《中国制造2025》、《机器人产业发展规划(2016-2020年)》等产业政策的支持,国产工业机器人仍呈现出良好的发展态势。

中国和全球工业机器人销量及占比(台,%)

数据来源:公开资料整理

中国工业机器人历年安装量及增速(台,%)

数据来源:公开资料整理

2017年,我国工业机器人销售额达42.2亿美元,同比增长24.1%。未来随着生产方式向柔性、智能、精细转变,对工业机器人的需求将呈现大幅增长。根据预测,到2023年,国内市场规模将翻一番,进一步扩大到79.3亿美元。

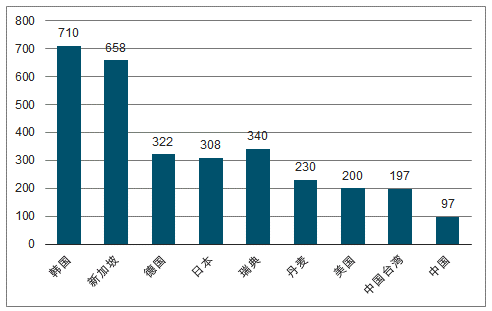

我国工业机器人密度(每万名工人中的工业机器人数量)仍然较低,2017年中国工业机器人密度为97台/万人,位居全球第21位,较2013年的23台/万人大幅增长。韩国以710台/万人连续八年蝉联全球第一,新加坡(658台/万人)和德国(322台/万人)位列第二和第三。中国是全球工业机器人发展最有活力的地区,年均增速高达40%,并有望在2020年进入全球前十名。

中国工业机器人销售额及增速(亿美元,%)

数据来源:公开资料整理

2017年部分国家和地区机器人密度(台/万人)

数据来源:公开资料整理

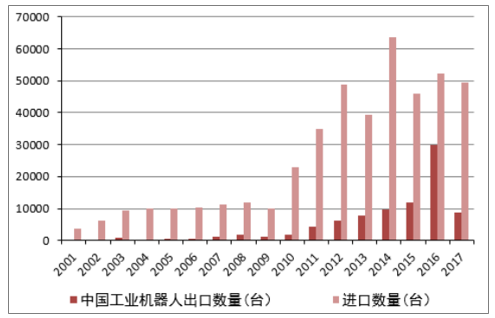

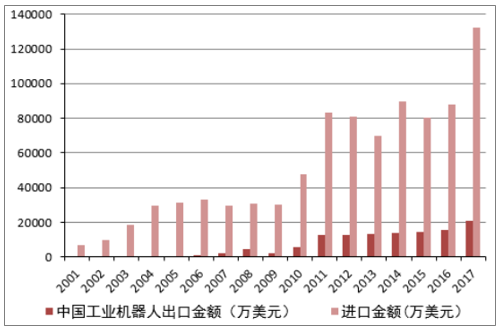

进出口方面,目前我国工业机器人进口仍远高于出口,行业内国外厂商仍占据主导优势,工业机器人“四大家族”(ABB、库卡、发那科、安川电机)占据一半以上的市场。2017年我国工业机器人进口49539台,出口8851台,进口金额达13.3亿美元,出口金额仅为2.1亿美元。数量方面,虽然逆差依然较大。金额方面,主要是出口均价与进口均价相比不断降低,导致进口金额仍远高于出口金额。未来,随着国产厂商市占率的不断提升,出口有望进一步加大,贸易环境将会持续改善。

中国工业机器人进出口数量(台)

数据来源:公开资料整理

中国工业机器人进出口金额(万美元)

数据来源:公开资料整理

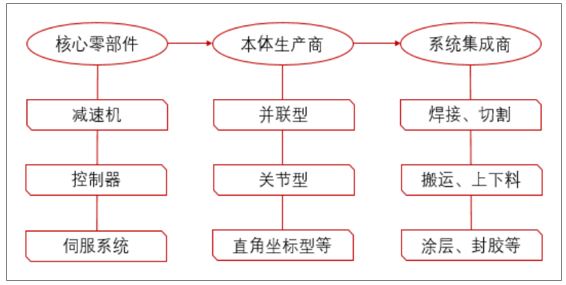

工业机器人产业链上游为核心零部件,主要包括减速机、控制器和伺服系统等。目前应用较多的减速机主要有谐波减速机和RV减速机,日本的纳博特斯克和哈默纳克占据工业机器人减速机领域70%以上的市场。控制器方面,日本、德国、美国占据主导地位,国产品牌逐步赶超。伺服系统方面,日本、欧美、台韩系占主导,国产品牌仅占15%左右,国内企业不断尝试突围,向核心零部件进口替代目标推进。附加值最高的核心零部件大部分市场长期被国外厂商占据,但是近年来国内厂商奋力追赶,RV减速机研发取得突破,未来有望进一步实现国产替代。南通振康、秦川机床、中大力德、钱江机器人和双环传动等企业已经批量生产RV减速机。谐波减速机、伺服系统和控制器领域也开启了国产替代的新时代。未来伴随着研发的持续突破,我国核心零部件有望进一步实现自主可控。

工业机器人行业产业链

数据来源:公开资料整理

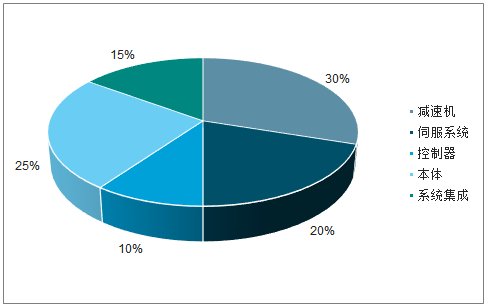

在工业机器人成本链上,上游核心零部件成本占比最高,达60%左右,减速机、伺服系统和控制器大概分别占30%、20%、10%。本体成本占比25%左右,系统集成的成本占比较低,仅有15%左右。

工业机器人各环节成本占比(%)

数据来源:公开资料整理

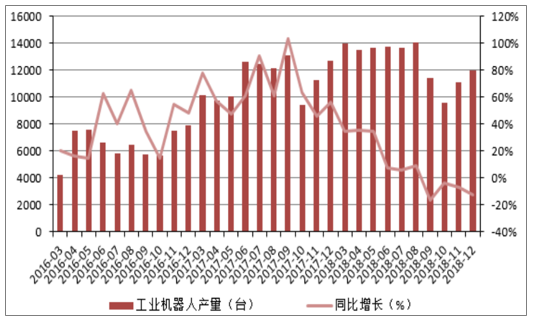

2018年,我国工业机器人产量达14.8万台,同比增长4.6%;其中12月份产量达1.2万台,同比降低12.1%,增速连续4个月出现同比下滑。受国内宏观经济下行和中美贸易战的影响,下游汽车、3C等行业投资放缓,国内工业机器人行业发展压力逐步显现。下游需求增长的放缓,难以支撑工业机器人产量的持续增长。工业机器人行业短期的增速放缓并不能改变机器代人的大趋势。我国自动化改造空间巨大,制造业转型升级依然迫切;人口红利逐步消失,老龄化问题严重,劳动力出现短缺;叠加国家政策的大力支持,我国工业机器人行业未来发展空间仍然巨大。

中国工业机器人月产量及同比增速(台,%)

数据来源:公开资料整理

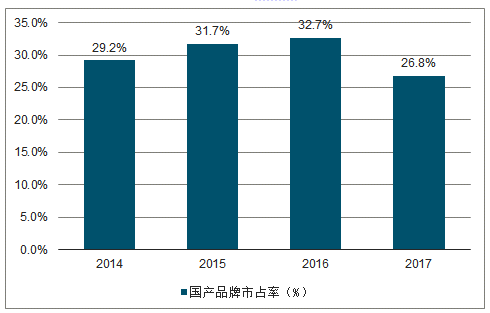

2017年中国工业机器人市场销量达14.1万台,同比增长58.1%。外资品牌销量10.3万台,同比增长71.9%;国产机器人达到3.8万台,同比增长29.8%。国产品牌市占率达26.8%,同比下降5.9个百分点,结束了近几年不断上升的趋势。外资品牌工业机器人增速迅猛,国产品牌的工业机器人的市场份额出现了拐点。

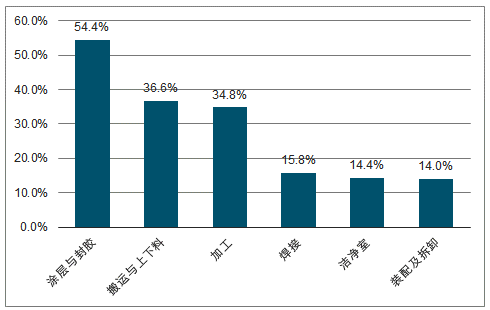

在涂层及封胶、搬运及上下料、金属加工领域,国产工业机器人品牌市占率分别为54.4%、36.6%、34.8%。国产优势相对明显,国内外机器人品牌竞争焦灼。

工业机器人国产品牌历年市占率(%)

数据来源:公开资料整理

2017年国产品牌各应用领域市占率(%)

数据来源:公开资料整理

细分领域方面:2017年中国工业机器人市场搬运及上下料机器人销量达6.3万台,同比增长57.5%,占比高达45.1%;焊接机器人销售3.5万台,同比增长56.5%,占比达25.1%;装配及拆卸机器人销量同比增长71.2%,占比达20%,位居第三。搬运及上下料、焊接、装配及拆卸三个细分领域所占份额达到90%以上。

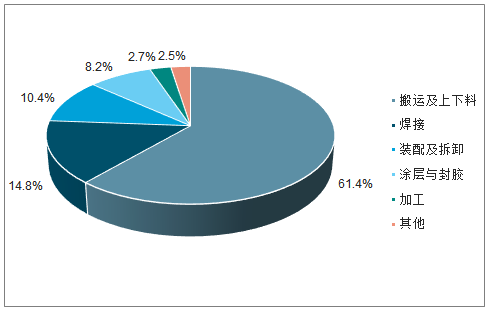

在国产工业机器人市场中,搬运及上下料销量同比增长40.8%,占比达61.4%;焊接销量同比增长9.7%,占比达14.8%;装配及拆卸销量同比增长5.4%,占比达10.4%。国产品牌搬运及上下料、焊接、装配及拆卸分别占比61.4%、14.8%、10.4%;分别同比增长40.8%、9.7%、5.4%。搬运及上下料等领域技术壁垒较低,国产厂家占比较大,高于行业平均占比;焊接等领域要求精度较高,国产品牌低于行业平均占比,国产增速明显低于行业增速。

2017年中国工业机器人各应用领域占比(%)

数据来源:公开资料整理

2017年国产品牌各应用领域占比情况(%)

数据来源:公开资料整理

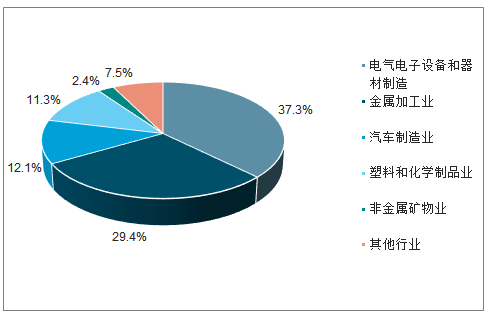

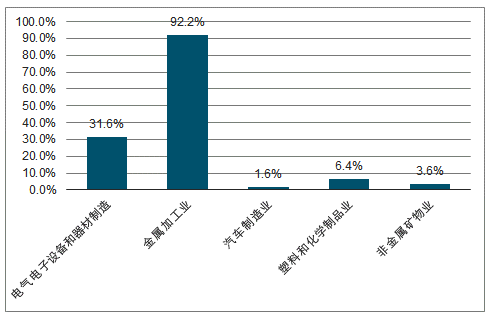

分行业来看,2017年,国产工业机器人在电气电子设备和器材制造行业的应用占比最高,达37.3%;金属加工业占比29.4%,汽车制造业占比12.1%,塑料和化学制品业占比11.3%,四个细分行业占比超过90.0%。增速方面,金属加工业增速高达92.2%,电气电子行业增速达31.6%,而在汽车制造等行业,对工业机器人精度要求较高,国产品牌不具备竞争优势,增速较低。

2017年国产品牌各细分行业市占率(%)

数据来源:公开资料整理

2017年国产品牌各细分行业销量增速(%)

数据来源:公开资料整理

中国工业机器人市场空间很大,各行业企业自动化改造的需求与日俱增,但国外品牌的工业机器人占据市场主导,国产品牌的市场份额正在被进一步挤压,国产替代进程日益艰难。虽然整体上国产品牌相对落后,但在细分领域有望得到突破。

相关报告:开云电竞官方网站下载安装 发布的《2019-2025年中国工业机器人行业市场供需预测及投资战略开云手机官网入口网址 》

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询