丙烯是化学工业基本原料,过去 5 年,年均增速为 GDP 的 1.8 倍: 丙烯是三大合成材料(塑料、橡胶和化纤)的基本原料,主要用于生产聚丙烯、环氧丙烷、丙烯腈、异丙苯、丙烯酸、丁辛醇等下游衍生物,在汽车、电子电器、建筑、医疗卫生等领域具有广泛的应用。丙烯需求量增长和 GDP增长有很好的一致性,随着最近几年的高速发展,中国的丙烯产业十分庞大和复杂。目前中国的丙烯生产装置基本囊括了世界上所有的丙烯生产工艺,同时由于国内丙烯下游产业发展迅速,已逐步形成了具有中国特色的丙烯产业。

当前中国丙烯产能约3137万吨,产量约2540万吨,进口290万吨,消费量约2830万吨。巨大的产能、产量中,多种工艺百花齐放。多元化的产品工艺结构,花样繁多的下游衍生物,使得丙烯市场异常活跃,价格波动频繁。

一、丙烯表观需求量和当量需求量巨大,近年来需求增长走势分析

1、丙烯需求量分析

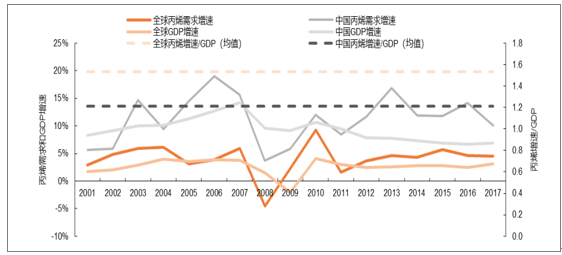

丙烯需求量和 GDP 增长有很好的一致性, 2001-2017 年的数据表明, 全球丙烯消费增速大约是全球 GDP 增速的 1.5 倍,而中国丙烯消费增速大约是中国 GDP 增速的 1.2 倍。但随着中国经济结构的改变和 GDP 增速的放缓,中国丙烯消费增速和 GDP 增速的倍数呈现出增加的趋势,例如过去五年的平均倍数在 1.8 倍左右。 长期来看,丙烯消费量的增长仍然会远远高于中国 GDP 的增长。

丙烯需求增速和 GDP 的关系

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国甲基丙烯酸甲酯市场深度评估及投资前景评估报告》

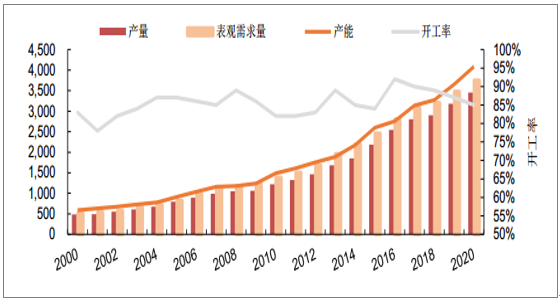

截止 2017 年底,中国丙烯产能 3135 万吨, 当年丙烯产量 2807 万吨,开工率 90%, 属于开工率较高的化工产品之一;当年丙烯表观需求量 3088 万吨,净进口 281 万吨,进口依存度 9%。 2011~2017年我国丙烯产量、表观消费量和进口量年均复合增长率分别为 13%、 13%和 7%。预计未来两年我国丙烯产量和消费量仍然保持中速稳健增长。

中国丙烯历年产能、产量、表观需求量和开工率(万吨)

资料来源:公开资料整理

大部分聚丙烯应用于编织用品,其它是塑料、包装膜和纤维、管材等用途。聚丙烯合成工艺不断发展,性能优异,广泛应用于各类领域,需求较为稳定,市场前景较好。近年来,塑料制品越来越向大型化、轻量化方向发展,聚丙烯市场竞争较为激烈,而低端产能市场饱和,利润率走低。高端聚丙烯的产能和利润率逐步走高,例如汽车的一些大型零部件,采用聚丙烯注塑成型可以减轻车体重量,达到节能降耗的目的。另外,注塑、包装膜在汽车、机械和家电以及各类工程配件领域应用广泛,这使得国内市场对这种高性能聚丙烯材料的需求越来越大,市场份额和利润率逐渐走高。但大部分高端改性产品需要进口。

目前,生产聚丙烯的工艺有三条路线,一是“石油-石脑油”裂解后得到丙烯,国内 90%的丙烯产能来源于此。二是煤制烯烃制取 MTBE 和丙烯,再聚合成聚丙烯。三是丙烷脱氢制丙烯(CTO—PP),是最具竞争力的生产工艺。

近年,由于“富煤贫油少气”的资源禀赋和油价成本走高,我国企业开始逐渐上马大型煤制烯烃工艺和丙烷脱氢工艺。当油价高于 50 美元时,煤制烯烃和丙烷脱氢都有相当的利润。而近年受煤炭供给侧改革的影响,煤价也开始走高,丙烷脱氢的成本优势和利润率就体现出来了。另外,在油价走低时国内企业会扩大烯烃进口量。在 2012 年时,我国聚丙烯产量首次超越千万吨。

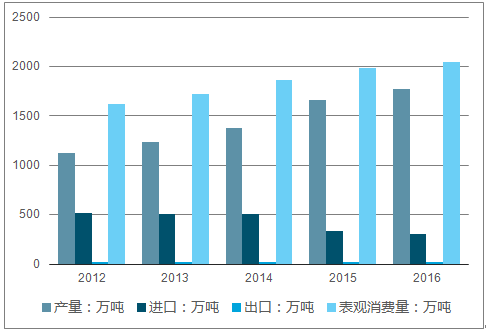

2012 年~2016 年我国聚丙烯行业供需状况

资料来源:公开资料整理

2016~2017 年不同工艺成本对比:(CTO:丙烷工艺,MTO:煤制工艺)

资料来源:公开资料整理

2016~2017 年不同工艺利润率对比:(CTO:丙烷工艺,MTO:煤制工艺)

资料来源:公开资料整理

比得知,我国聚丙烯的供应和消费量均逐年稳定增加,而丙烷脱氢制丙烯工艺近年具备成本端和利润率优势。

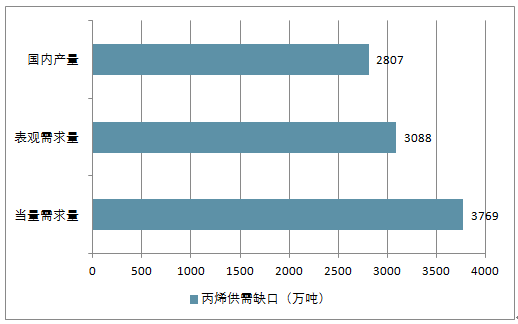

根据 2017 年中国主要丙烯衍生物的表观需求折算而成的丙烯当量需求量为 3769 万吨,国内丙烯产量 2807 万吨仅仅占到丙烯当量需求的 75%,供需缺口达到 962 万吨,也就是说约四分之一的丙烯和丙烯衍生物依赖进口。

丙烯供需缺口(万吨)

资料来源:公开资料整理

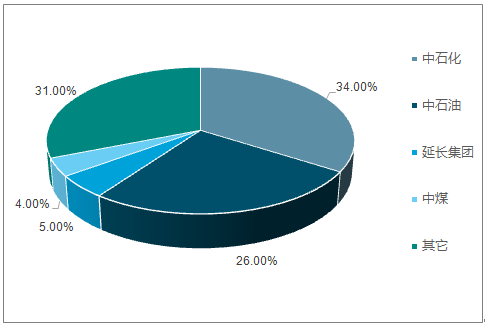

2、我国聚丙烯产能分布

我国聚丙烯分布较广,西北、东北、华北、华东、华南均有较大产能。其中西北地区因为近年来的煤制烯烃投产,目前为我国第一大产能地区,从单列省区来看浙江是我国产能最大的省区。近年来我国聚丙烯产能持续增长,平均产能增长速度为 10%。由于大部分产能来源于石油裂解,中石化、中石油占据了国内近六成产能。

聚丙烯企业的产能分布占比

资料来源:公开资料整理

在各区域丙烯市场中,山东和华东是丙烯的主要净流入区域,货源来源主要是进口。由于日本、韩国、台湾和中国大陆距离较近(航程1-2天),且丙烯的关税只有1%,所以在一定程度上来讲,东北亚地区可以看作一个大市场,而其中山东、华东、日本、韩国作为分市场又各有特点,具有一定分支市场的独立性。

目前油价、煤炭价格双双走高,过去的石油裂解、煤制烯烃生产工艺成本优势不再。而丙烷制丙烯工艺由于在利润率上比肩煤制烯烃工艺,是未来聚丙烯生产工艺的趋势。

二、进口货源仍将在丙烯市场中占据一席之地的原因分析

整体来看,东北亚市场丙烯过剩的现象日趋明显,且大陆丙烯产能也高于自身需求,开工率逐年降低。中国大陆丙烯市场在经过多年的高速发展后,目前出现供需拐点的概率也越来越大,上下游买卖双方的地位也悄然发生了逆转。但是短时间内,进口货源仍将在丙烯市场中占据一席之地。

1、地方炼厂炼油原料不足,炼厂的气分产能无法完全释放。这一现象主要集中在山东地区,但是随着山东部分炼油企业原油进口权和使用权的放开,地炼丙烯产量将有所增加。

2、绝大多数的MTP(甲醇制丙烯的工艺)和部分MTO(甲醇制烯烃技术)装置受成本制约,无法正常开工。由于丙烯价格的持续低位,甲醇基的丙烯竞争力较弱,这一现象在低油价和乙烯价格下跌的情况下将更加明显。

3、脱氢装置运行稳定性较差。目前国内共有含混完脱氢在内的丙烷脱氢制丙烯装置11套,合计丙烯产能约500万吨。但是由于技术等各方面的原因,多数脱氢装置开工负荷波动频繁,无法满负荷生产,新装置更是停车状况频繁发生。

4、从外部原因来讲,东北亚除中国大陆外,日本、韩国、台湾都是丙烯净出口区域。但是,随着中国石化产业产能的急剧扩张,各类化工品的对外依存度越来越低,进口丙烯后期何去何从也是不得不考虑的问题。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告

《2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告》共九章,包含2019-2023年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2024-2030年丙烯行业投资与前景分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。