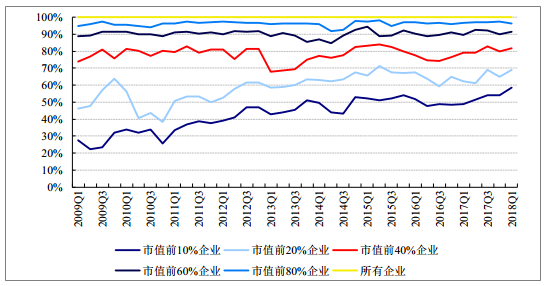

根据统计, 市值前 10%企业其在建工程占比近年来持续提升,从 2011Q1 的 30%提高至今约 60%, 16 年以来维持上行趋势。 始于 11Q2 化工品价格指数开始的断崖式下跌、行业竞争格局的恶化已经消灭了很多中小化工企业持续的资本, 开支能力;如今环保趋严等因素加剧了这一变化,使中小企业的资本开支能力不断丧失。上市公司已经是全行业中较为优秀的公司,其两极分化尚且如此,更勿论行业中更多的非上市的中小化工企业。

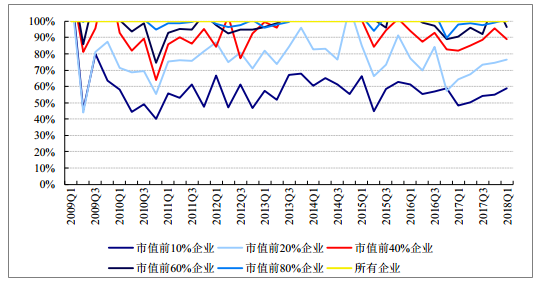

化工品价格难免其周期属性,化工企业持续成长的唯一永续动力即为持续资本开支带来的产能增长、效率提升与成本下降;资本开支力度的分化,将直接导致利润水平的分化,最终彻底重塑化工行业格局。 市值占比前 10%、 20%公司净利润的占比也从 17 年初以来显著提升,龙头公司正不断挤占中小企业的利润,其利润占比正持续提升, 持续的资本开支能力助力龙头企业地位不断巩固。

化工领先企业在建工程占比持续提升

资料来源:公开资料整理

化工领先企业 17 年以来归母利润比重提高

资料来源:公开资料整理

本文采编:CY315

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询