供需基本面:新增产能终有限,坚持供给收缩的长期逻辑

行业供需格局根本性扭转非朝夕之功,行业在过去一年已经从谷底走出,魏桥、信发、新疆嘉润等企业约 420 万吨的违规产能被关停是实实在在的利好。

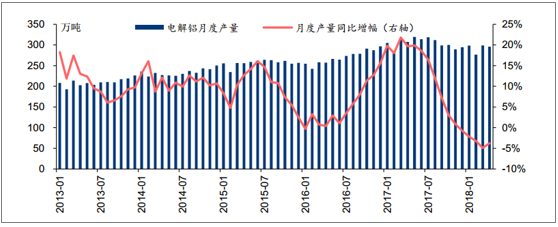

2017 年中期由于市场对铝供给侧改革预期偏高, 铝价快速上涨, 但彼时电解铝月度产量正处于近几年的峰值水平, 较大的供给压力与市场对铝价高预期有所背离。但去年下半年 产能续关停后, 2017 年 7 月至今电解铝月度产量同比增速出现显著下滑,甚至转负。如果去年行情主要是受高预期所驱动, 今年电解铝有所不同,正在处于供需基本面实质性转好的开始阶段。

月度电解铝产量及同比增幅

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国高纯铝行业市场需求预测及投资前景分析报告》

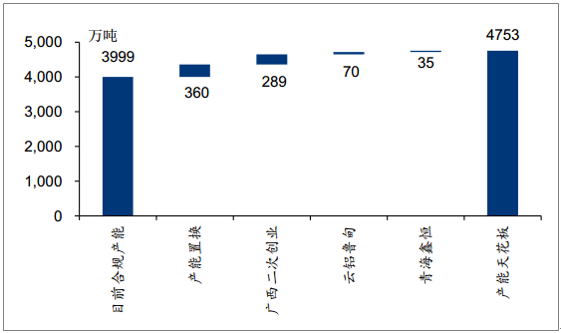

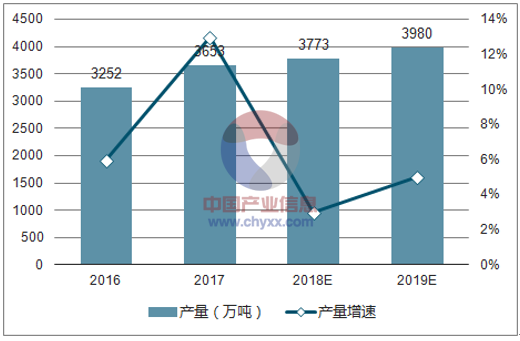

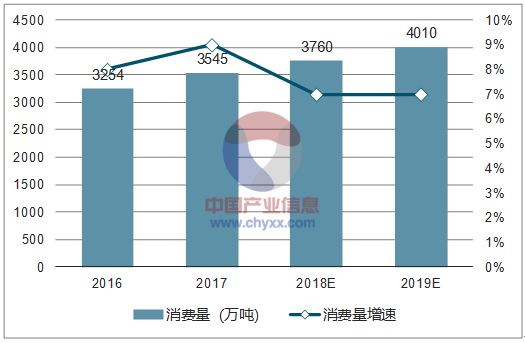

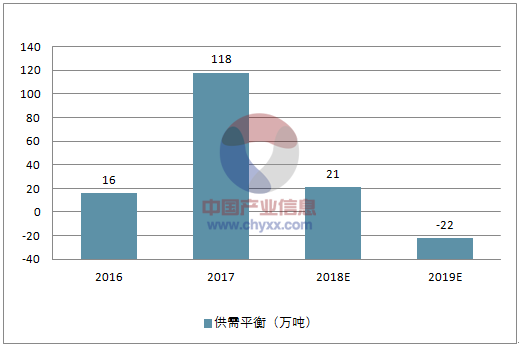

从中长期看,电解铝供给收缩的逻辑没有改变。在当前政策环境下,无序产能扩张已被严格禁止。 政策不变的情况下,我国未来行业产能的增量只有(1) 2011 年至今淘汰的落后产能进行置换,此部分截至 2018 年 5 月中旬的指标总量为 522 万吨,已投产 162万吨,未来最大增量为 360 万吨;(2)广西二次创业项目,政府规划远景产能 480 万吨,目前已投产 191 万吨,未来最大增量为 289 万吨;(3)云南昭通鲁甸地震抗震救灾特批项目 70 万吨;(4)青海鑫恒批复时间较早、一直未投产的 35 万吨项目。截至 5 月中旬,全国合规产能 3999 万吨,以上面数字计算, 在政策不放松的前提下,未来我国电解铝行业产能天花板为 4753 万吨,达到产能天花板预计还需 4-5 年时间。从目前情况上看,新增产能的释放速度并不高。2018 年我国预计新增产能 313 万吨, 年末合规产能有望达到 4287 万吨,同比增长 7.0%。 但考虑到一季度仅投产 33 万吨,以及各个项目的建设进度,全年产量预计增加在 120 万吨左右,达到 3773万吨,同比增加 3.3%。而需求端, 2017 年我国电解铝消费量为 3545万吨,同比增长 8.94%, 2018 年按照 6%的保守需求增速估计,全年增加的需求量也在210 万吨以上,单年供需平衡将向偏紧的方向移动超过 90 万吨,今年供需状况有望得到显著改善,供需平衡有望从过剩 118 万吨下降至过剩 21 万吨。再向后看, 2019 年及以后由于产能天花板已被锁死,每年新增产量仍难以超过需求,电解铝有望迎来长期利好。

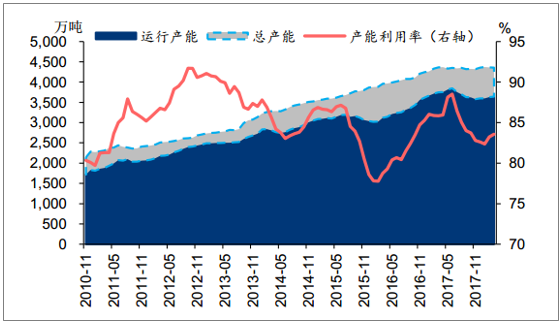

电解铝总产能(含违规产能)及运行产能

资料来源:公开资料整理

政策不放松的情况下,未来我国电解铝产能天花板测算

资料来源:公开资料整理

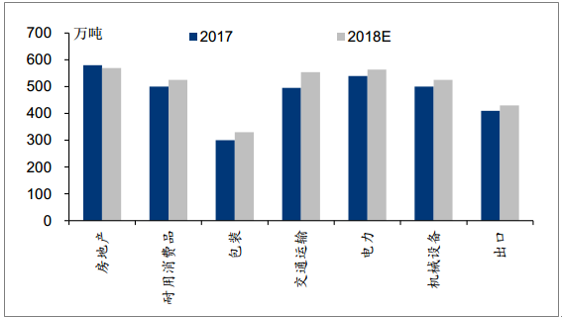

2017-18 年重点下游领域铝消费量及其预测

资料来源:公开资料整理

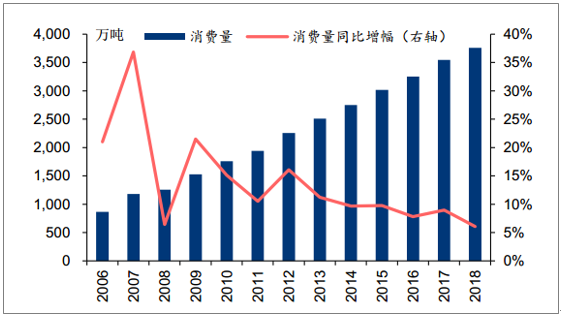

历年电解铝消费量

资料来源:公开资料整理

2016-2019年中国电解铝产量及增速预测

资料来源:公开资料整理

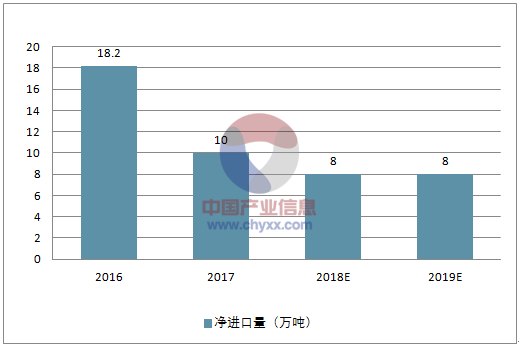

2016-2019年中国电解铝净进口量预测

资料来源:公开资料整理

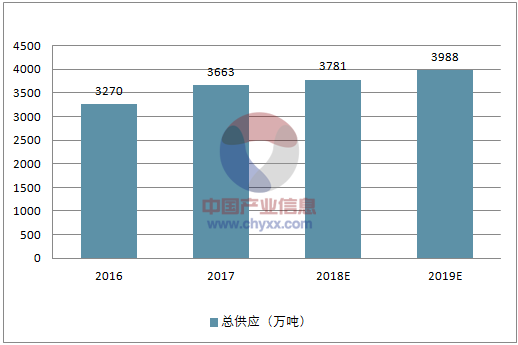

2016-2019年中国电解铝总供应情况及预测

资料来源:公开资料整理

2016-2019年中国电解铝消费量及增速预测

资料来源:公开资料整理

2016-2019年中国电解铝年度供需平衡情况及预测

资料来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询