一、2017年二季度以来,保险板块大幅上涨,累计涨幅超95%,价值龙头中国平安累计涨幅117.5%。长期而言,依然坚定看好保险板块,核心逻辑包括:

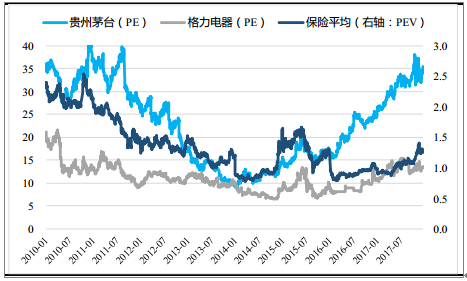

1)估值仍有提升空间:行业龙头中国平安估值水平较海外寿险标杆友邦保险仍有差距,同时板块整体估值水平低于历史估值中枢,而A股其它白马股标杆(诸如贵州茅台、格力电器等)均位于历史估值高位

2011-2017年友邦保险、中国平安PEV

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2018-2024年中国体育保险行业市场竞争格局及未来发展趋势报告》

2011-2017年A股白马股标杆的估值水平

资料来源:公开资料整理

2)行业高成长性可持续:消费升级驱动保障性需求爆发,寿险迎时代机遇;

3)市场集中度持续提升:新监管导向下强者恒强,上市龙头公司最受益。

二、2018年一季度保险股投资机遇,主要系两大影响因素:

1)寿险开门红:连续两年高增长后,保监会134号文限制“快速返还型产品”,高基数+产品调整可能造成开门红保费增速低于预期。预计一季度,负面预期充分消化+产品优化提升价值率的正面预期渐强,有望带动保险股新一轮投资机会。

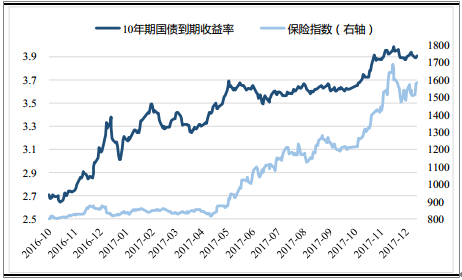

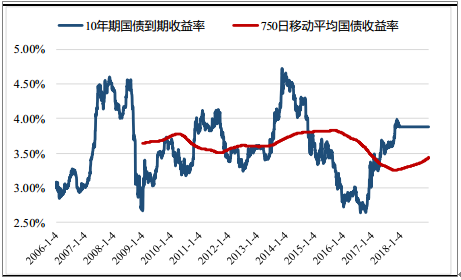

2)国债收益率:国债利率与保险股短期走势明显正相关,可作为先行指标。预计2018年上半年国债利率仍将维持高位(考虑通胀率抬升+金融去杠杆推进+海外加息等因素),因此上半年保险股估值将得到有力支撑。

保险股走势与国债收益率正相关

资料来源:公开资料整理

750日移动平均10年期国债收益率

资料来源:公开资料整理

三、2020年我国人身险保费有望突破4万亿

近年来,我国保险行业历经高速发展,保费收入(含财产险+人身险)从2011年的1.43万亿元增长至2016年的3.1万亿元,年化复合增速高达16.8%,同时保险业总资产从2011年的5.9万亿元增长至2016年的15.12万亿元。

全球视角而言,根据统计数据,2016年我国对全球保险市场增量保费的贡献率高达47%(在全球约1500亿欧元的增量保费中,中国市场贡献约700亿),并成为全球第二大保险市场(仅次于美国)。

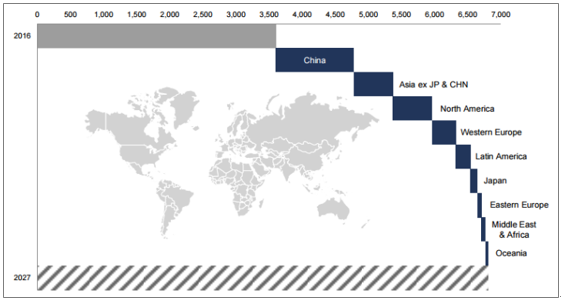

预测2027年全球保险行业增量保费及各地区贡献

资料来源:公开资料整理

剔除中国市场后,全球保险行业2016年增速由4.4%降至仅2.7%,标志着中国已经步入“保险大国”,并逐渐走向全球“保险强国”行列。根据预测,2027年全球保费规模有望接近7万亿欧元(2016年为3.65万亿欧元),而中国市场的增量贡献最为显著

“十三五”规划提出具体目标:到2020年,全国保险保费收入争取达到4.5万亿元左右,保险深度达到5%,保险密度达到3500元/人,保险业总资产争取达到25万亿元左右。

我们判断,寿险市场有望延续近年来需求端的高景气度,预计“十三五”规划目标有望提前完成,预计到2020年,我国人身险保费收入将达到4.03万亿元,市场深度达到3.98%,人均人身险保费达到2855元/人,预计总保费深度将达到5.32%,总保费密度达到3815元/人

2017-2020E年我国人身险、财产险保费收入测算

资料来源:公开资料整理

四、居民消费升级+人口老龄化驱动,寿险发展正值当下

居民收入水平的持续提升是推动保费增长的核心因素,各国由中产向富裕发展的过程中保险需求往往实现高弹性增长(保险需求与收入水平呈S型正相关关系)随着我国中产家庭数量开始爆发(埃森哲咨询预测我国中产阶级人数2020年可能达到5.57亿人,2030年有望突破9.6亿人),同时人均收入水平持续提升,预计寿险需求将持续向好。

我国居民收入水平持续提高

资料来源:公开资料整理

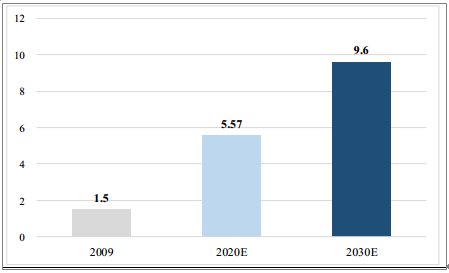

中产阶级人数预计(亿人)

资料来源:公开资料整理

五、香港保险热卖彰显强劲保障性需求,人口老龄化推动保障意识崛起。

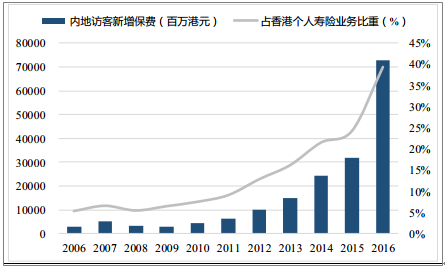

香港保险业监理处数据显示,2006-2016年,内地居民赴港投保为香港保险业带来的新增保费从2006年的28亿港元大幅增长至2016年的727亿港元,占香港个人寿险业务新增保费的比重从2006年的5.3%增长至2016年的39.26%。

2011年来内地居民香港投保规模爆发

资料来源:公开资料整理

我们认为,随着人口老龄化趋势愈演愈烈,居民购买保险的意识也越来越强烈,在寿命持续增长、通货膨胀、应急支出如医疗费用加剧上涨的社会发展大趋势下,养老压力的持续增加是推动人身险保费增长的核心动力之一。

中国老年人口发展趋势

数据来源:公开资料整理

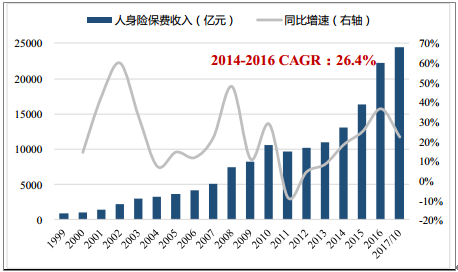

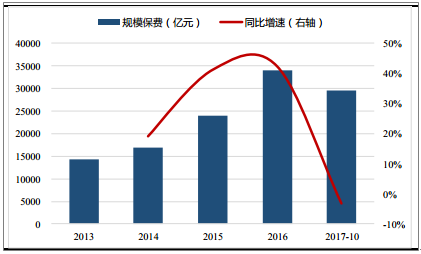

2014年以来,我国人身险保费规模持续高增长,2014-16年复合增速高达26.4%,强劲增长的动力源自多种因素叠加:1)代理人规模爆发(2015年代理人考试制度放开所致);2)储蓄型保险产品(分红险、年金等)受追捧;3)保障性需求亦逐步崛起(健康险超高速增长)。

1999-2017/10我国保险行业人身险保费收入及增速(含寿险、健康险、养老险)

资料来源:公开资料整理

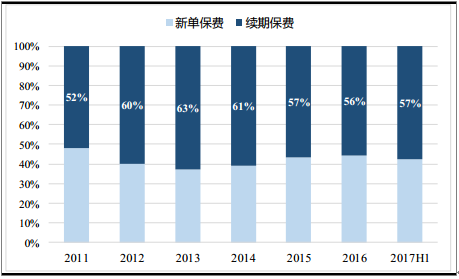

2017年上半年,上市保险公司(中国人寿、中国平安、中国太保、新华保险)合计续期保费收入达到4621亿元,同比大幅增长近50%,未来随着新单保费增长趋缓,预计续期保费收入占比将逐步超过60%,成为总保费增长的核心驱动力。未来总保费持续增长无忧,保障寿险行业的长期高成长性。

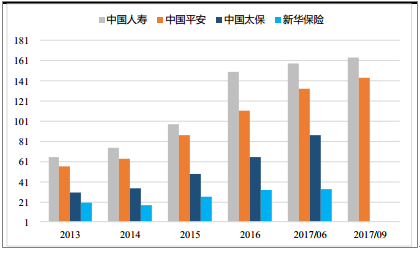

2013-2017H1上市保险公司新业务保费收入持续增长(亿元)

资料来源:公开资料整理

2010-2017H1上市保险公司合计续期保费收入及增速

资料来源:公开资料整理

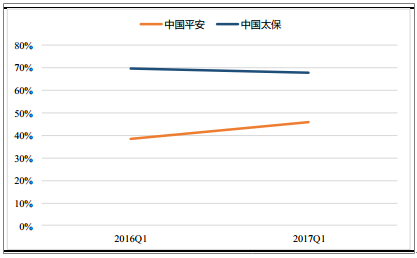

2010-2017H1上市保险公司续期保费收入占总保费收入的比重

资料来源:公开资料整理

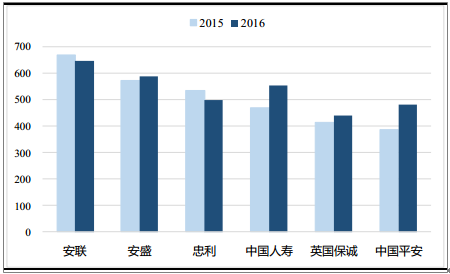

保费规模层面,根据各公司年报统计,2016年中国平安、中国人寿寿险规模保费分别约为481亿欧元、554亿欧元,而德国安联、法国安盛寿险保费规模分别为646、587亿欧元,国寿、平安规模保费与国际龙头差距逐步缩小,且增长幅度明显领先。考虑未来中国市场潜在高增速及中国寿险品牌在亚太乃至全球持续提升的影响力,我国寿险龙头有望站上向全球之巅。

全球保险巨头人身险保费规模(亿欧元)

资料来源:公开资料整理

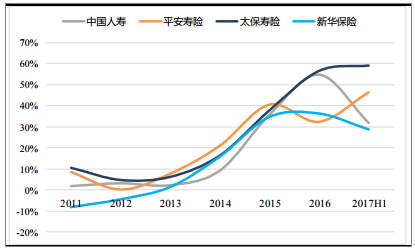

2012-2017H1上市险企新业务价值率

资料来源:公开资料整理

市场集中度提升,龙头保险公司迎黄金机遇

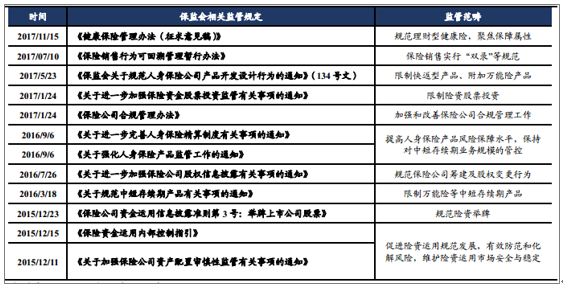

2016年以来,保监会针对保险公司负债端、投资端、股权治理等各方面的监管政策全面收紧,全新的监管导向推动行业回归保障本源,强调稳健、合规及价值经营。

2015年末以来保监会推出的一系列监管新规定

资料来源:公开资料整理

保监会2016年以来推出一系列新政策强化保险负债端监管,万能险等中短存续期产品受到限制,造成2017年以来规模保费增速显著下滑。此外,134号文调整快返型产品结构(延长首次返还期限至第六年),提升代理人销售难度,作为近年来开门红主打产品(连

续两年高增长),考虑同比高基数+产品调整,2018年开门红增速可能低于预期。

2017年以来规模保费开始下滑

资料来源:公开资料整理

寿险开门红连续两年实现高增长

资料来源:公开资料整理

保监会推动行业回归保障,而符合监管导向的长期保障型产品对寿险公司业务价值的贡献度远高于储蓄型产品。因此,我们认为监管新规定虽然可能抑制规模保费增长,但无碍寿险价值的可持续增长,甚至倒逼寿险公司逐步优化产品,聚焦保障型业务(传统寿险、长期健康险等)。

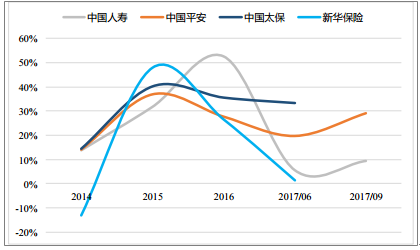

2012-2017H1上市保险公司新业务价值增速

资料来源:公开资料整理

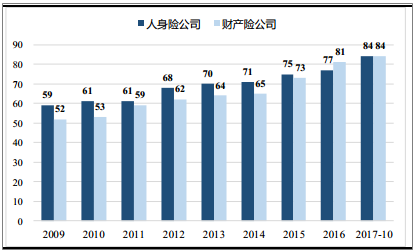

近十年来,我国保险牌照不断扩容,部分新增中小保险公司为快速盈利,采取激进经营模式,大力销售万能险等储蓄型产品,行业集中度有所下滑,传统保险公司承压。保监会监管导向转变以来,行业强调回归保障本源,中短存续期产品受限,行业集中度迎来向上拐点。

2017年1-10月,人身险保费收入CR3、CR7分别提升至41.2%、61.1%,拐点效应明显。未来,在聚焦保障、价值经营的新形势下,龙头公司品牌效应凸显,强者恒强。

2009-2017/10我国人身险、财产险公司数量

资料来源:公开资料整理

2004-2017/10寿险行业保费收入集中度明显提升

资料来源:公开资料整理

近年来代理人队伍规模爆发是寿险保费增长的核心动力之一,截至2017年9月,中国人寿、中国平安代理人规模分别达到约160、140万人,自2014年以来已翻倍增长。

2013-2017/09上市保险公司代理人规模持续增长

资料来源:公开资料整理

2014-2017/09上市保险公司代理人规模增速

资料来源:公开资料整理

在队伍规模高基数情况下,上市公司普遍将重心放在提升队伍质态、KPI指标等方面,预计未来上市保险公司的举绩率、人均保费、人均件数等指标均将向好,队伍培训及管理投入将逐步加大,个险渠道预计将是新单保费长期可持续增长的主要渠道。

2013-2017H1上市保险公司代理人产能(元)

资料来源:公开资料整理

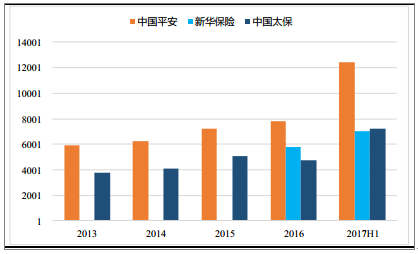

2011-2017H1个险渠道保费收入持续增长

资料来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询