玻璃需求80%来自房地产,2017年全国房屋施工、竣工面积同比分别变动约3.0%、-4.4%;2018Q1施工、竣工面积同比分别变动约1.5%、-10.1%。

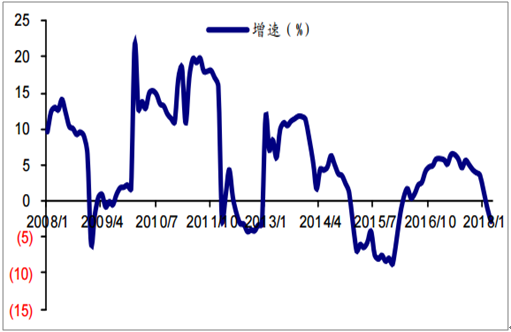

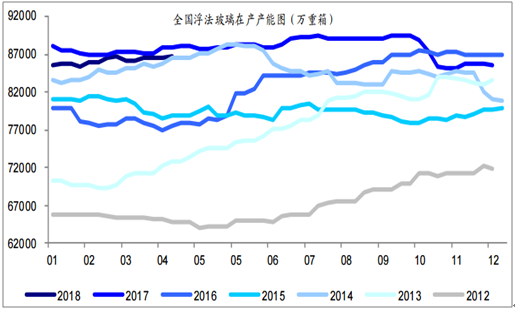

2014年末至2016年4月份是行业的自发去产能周期,2016年4月至今盈利修复驱动行业冷修复产动能加强,加产能进程在2017年11月被沙河因环保去产能打断。2018年1月开始行业进入环比温和加产能阶段,目前玻璃在产产能约8.7亿重箱、同比减少1.4%、较年初增加1.5%。从产量表现来看,2017年平板玻璃产量约7.9亿重箱,同比增约3.5%,产量在2017年11月之后同比有较为明显的缩减。

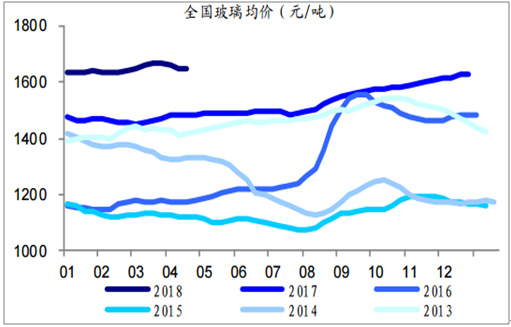

2017年全国平板玻璃均价约75.9元/箱、同比增约10.5元/重箱,其中2017Q4均价约79.4元/箱、同比增约4.4元/重箱。2018Q1均价82.3元/箱,同比增约9.1元/重箱。

全国平板玻璃产量累计同比

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2018-2024年中国玻璃行业市场行情动态及未来发展趋势报告》

全国浮法玻璃均价走势

数据来源:公开资料整理

全国浮法玻璃在产产能图

数据来源:公开资料整理

本文采编:CY321

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询