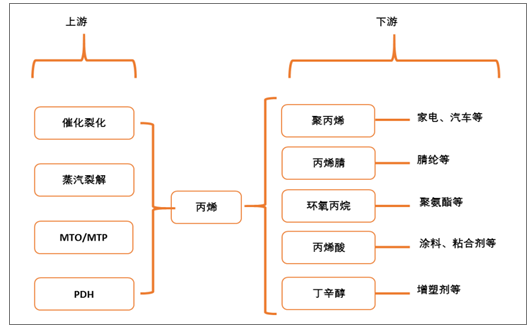

丙烯作为重要的化工原料,其主要生产路线分为:油头(催化裂化、蒸汽裂解)、煤头(MTO、MTP)、气头(PDH)三种,下游产品主要有聚丙烯、丙烯腈、环氧丙烷、丙烯酸等。由于09-13年丙烯价格维持高位,国内上马了大量专产丙烯的气头和煤头产能,致使国内2017年产量高达近2600万吨,较2013年的产量高出877万吨之多,产量增量占比全球增量的57%。我国2017年丙烯进口量为309.88万吨,净进口量较去年更是增长6.75%。究其原因,无外乎是下游的需求更加强烈所致。

丙烯产业链结构

数据来源:公开资料整理

国内外丙烯产量(万吨)及增量(%)

数据来源:公开资料整理

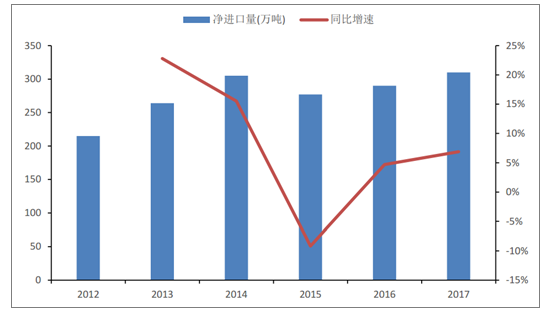

国内丙烯净进口量(万吨)

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 发布的《2018-2024年中国互联网+丙烯行业市场潜力现状与投资吸引力开云手机官网入口网址 》

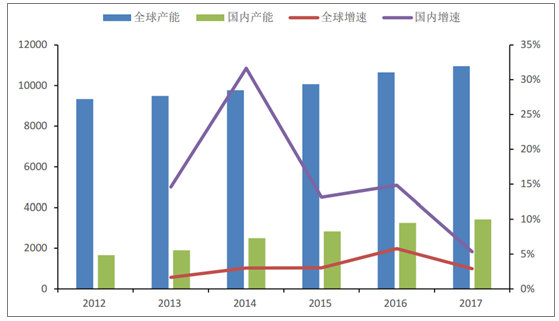

供给端方面,截至2017年,全球丙烯产能为1.09亿吨/年,过去五年产能复合增长率仅为3.3%。不难发现,海外市场对于丙烯供给端产能扩张的意愿明显不够强烈,这主要是由于海外乙烷裂解制乙烯具有更好的投资价值,使得海外对丙烯产业链投资相对较少;展望未来,即使当丙烯产业投资优于乙烯时,出于对中国市场发展的忌惮,海外市场仍不太可能对丙烯进行大规模扩产。再看国内情况,2012年国内丙烯产能为1658万吨,到2017年已经扩大到3422万吨,复合增速达到15.6%,期间14年产能增速更是高达30%以上,这主要源于13-16年国内大幅扩建煤头和气头的产能。再看2017年,丙烯产能增速已经下降为5.3%,产能扩张热度大幅下降。预计到2020年,我国丙烯新增产能大约在745吨左右,对应产能复合增长率则将进一步下降为6.8%,国内丙烯供给端的增速已经逐步趋缓。

全球及国内丙烯产能(万吨)及增速(%)情况

数据来源:公开资料整理

2018-2020年国内丙烯扩产情况(万吨)

预计投产时间 | 项目名称 | 扩产产能(万吨) | 丙烯工艺 | 丙烯配套 |

2018(已投产) | 中海油惠州炼化一体化二期 | 85 | 油头 | PP丙酮,丁辛醇 |

2018 | 京博石化 | 10 | 油头 | - |

2018 | 东营利源 | 11 | PDH | - |

2018 | 延安能源 | 25 | 煤头 | PP |

2018 | 久泰能源 | 35 | 煤头 | PP |

2019 | 福建中软 | 66 | PDH | 原有PP产能 |

2019 | 玉皇化工 | 17 | 油头 | PP |

2019 | 南京惠生 | 30 | MTO | 无 |

2019 | 东莞巨正源 | 60 | PDH | 40万吨PP |

2019 | 卫星石化 | 45 | PDH | 丙烯酸、PP |

2019 | 浙江石化一期 | 110 | 油头 | 90万吨PP、丙酮等 |

2019 | 东华能源 | 66 | PDH | PP |

2019 | 鲁西化工 | 17 | MTO | 原有丁辛醇 |

2019 | 中安联合 | 45 | 煤头 | PP |

2019 | 宁夏宝丰二期 | 30 | 煤头 | PP |

2020 | 古雷炼化一体化项目 | 40 | 油头 | PP |

2020 | 青海大美 | 30 | 煤头 | PP |

2020 | 中煤榆林二期 | 30 | 煤头 | PP |

2020 | 中石化科威特合资项目 | 30 | 油头 | 多种 |

2020 | 海天 | 60 | PDH | 丙烯腈、PP |

数据来源:公开资料整理

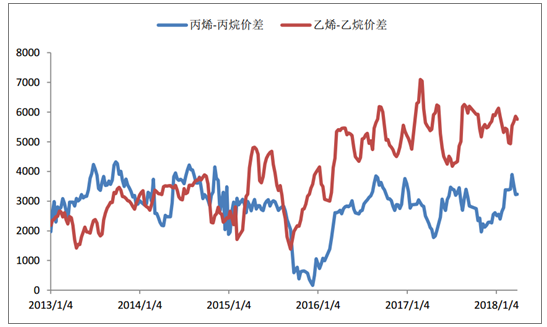

自2016年开始,乙烯盈利能力优于丙烯的局面逐渐显现,海外企业投资以乙烷裂解为主,丙烯装置投资量非常少。国内企业面对该增量市场自然也不甘落后.自2017年9月起,卫星石化与国家东中西区域合作示范区(连云港徐圩新区)管委会签署价值300亿的《年产400万吨烯烃综合利用示范产业园项目合作框架协议书》,打响了国内乙烷制乙烯市场的第一枪,公司欲填补国内乙烷裂解制乙烯技术装置空白。自此之后,天津渤化,南山集团,江苏新浦化学等企业也纷纷参与到乙烯项目的规划中,这很大程度上也分流了国内对丙烯的建设热情。预计2018-2020年国内丙烯投产量分别为93、371和281万吨。海外装置2018年有泰国的S-oil和韩国的乐天扩产,未来还有美国的两套PDH。泰国和韩国项目对丙烯供给会形成有效增量,北美装置是为自身PP装置配套,虽然会增加地区丙稀的商品量,但由于北美丙烯出口能力不足,对于全球来说影响可能非常有限。

2018-2020 年国外丙烯扩产情况(万吨)

预计投产时间 | 项目名称 | 扩产产能(万吨) | 丙烯工艺 | 丙烯配套 |

2018 | 泰国S-oil | 72 | 油头 | PP、PO |

2018 | 韩国乐天 | 10 | 油头 | - |

2019 | FlintHillsResource | 66 | PDH | 现有PP |

2019 | Dows | 75 | PDH | 现有PP |

数据来源:公开资料整理

丙烯-丙烷与乙烯-乙烷价差情况比较

数据来源:公开资料整理

国内乙烷制乙烯产能规划情况

项目名称 | 乙烯产能(万吨) | 签约情况 |

卫星石化(连云港) | 250 | - |

天津渤化化工发展有限公司 | 100 | - |

万华化学 | 100 | - |

东华能源 | 100 | - |

南山集团有限公司 | 200 | 与美国乙烷公司签约 |

江苏新浦化学 | 110 | 与英力士集团签订了一项长期协议 |

聚能重工 | 200 | 与美国乙烷公司签约 |

阳煤集团青岛恒源化工有限公司 | 200 | 与美国乙烷公司签约 |

新疆广汇等长兴岛石化产业基地 | 200 | - |

广西投资集团有限公司 | 100 | - |

总计 | 1560 | - |

数据来源:公开资料整理

2018-2020年国内丙烯投产预测

- | 新增产能 | 考虑投产进度 |

2018E | 166 | 93 |

2019E | 496 | 371 |

2020E | 190 | 281 |

数据来源:公开资料整理

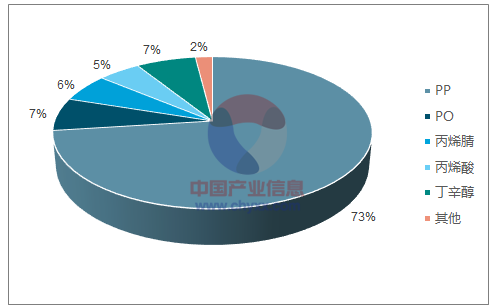

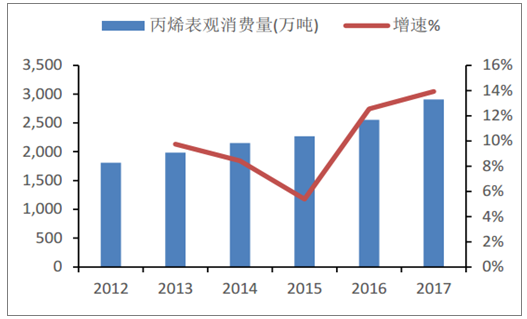

与丙烯供给端增速放缓不同的是,丙烯的需求呈现加速态势。2017年国内丙烯表观消费量达到2907万吨,同比去年大幅增加14%,近五年的消费量复合增长率高达10%。此外,丙烯的进口量同样逐年递增,截至2017年国内丙烯进口量高达309.87万吨,过去五年复合增长率达到7.6%.需求端的增加无外乎下游增速刺激,丙烯下游主要有聚丙烯(PP)、环氧丙烷(PO)、丙烯腈、丙烯酸(AA)、丁辛醇等,其中PP、丙烯腈、环氧丙烷和丙烯酸分列丙烯消费量占比的前四位,累计占比高达91%。

2017年国内丙烯下游分布情况

数据来源:公开资料整理

丙烯表观消费量及增速情况

数据来源:公开资料整理

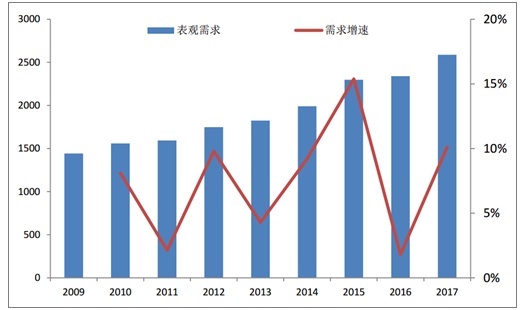

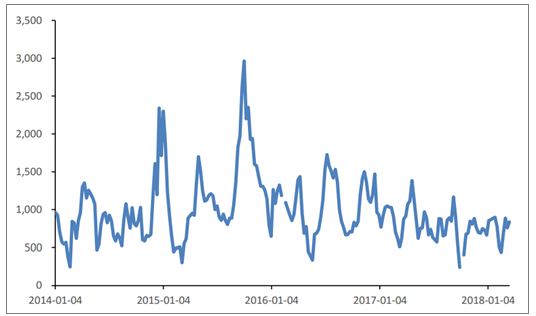

2009年-2017年,我国聚丙烯消费量从1442万吨增长至2588万吨,复合增长率达到8.7%。聚丙烯装置的特点是投资额、开停车成本和时间都比较少,只要市场需求有增长,供给都能够很快匹配。可以看到2014至2018年,除了油价大幅波动导致的极端情况外,PP和丙烯的价差始终在1000元左右徘徊,可以说聚丙烯价格比较好得反映了丙烯的供需情况。

国内聚丙烯需求量与增速(万吨)

数据来源:公开资料整理

丙烯与聚丙烯价差(元/吨)

数据来源:公开资料整理

聚丙烯下游应用非常广泛,包括汽车与家电用塑料,农业、化工用的编织袋,食品包装材料等等15年国内聚丙烯需求增速很高,主要原因是15年新增供给较大,市场以价换量,通过对废料和其他塑料的替代,使PP消费出现明显提升。16年由于前期基数较高,替代性增长也都基本饱和,增速出现下滑。但由于15,16年PP价格处于低位,也刺激了下游大幅扩产,而这部分产能大多在17年投放,使得17年需求又有明显回升。我们认为只要经济不出现大幅下滑,PP将持续增长。我们预计未来PP有望保持09-17年8%的复合增速,对应18-20年PP需求增量分别为207、224和241万吨。即使按照过去比较保守的5%增速预测,未来三年得增量也分别达到129、136和143万吨。

海外需求自08年经济危机以来一直保持增长,随着近几年欧美经济复苏,增速还有加快的迹象。我们以比较保守的2%增速进行预测,则18-20年PP增量分别为84、85和87万吨。综合来说,在国内中性增速预测下,18-20年PP全球需求增量为291、309和328万吨,合计928万吨,已经基本与丙烯供给增量相当了。

2010年至今国内聚丙烯(元/吨)

数据来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国丙烯行业市场现状调查及产业前景研判报告

《2026-2032年中国丙烯行业市场现状调查及产业前景研判报告》共九章,包含2021-2025年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2026-2032年丙烯行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯行业产业链、产业现状、竞争格局及发展趋势分析:丙烯消费保持稳步增长,国内再次迎来产能扩张热潮[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)