一、小金属钴:未来3年供给路径确定,价格预计维持高位

1、未来三年供给路径确定

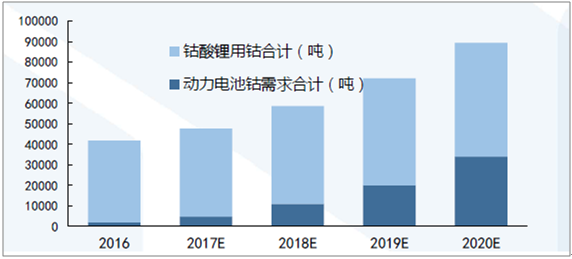

2017年末新增供给约6000吨/年,主要来Komica(万宝矿业)和Chemaf(迪拜)。2018年新增供给约1.2万吨,主要来自嘉能可KKC项目复产和华友钴业PE527项目。2019年新增供给2.5万吨,主要来自嘉能可KCC扩产和欧亚资源RTR项目。钴酸锂材料形成约4500吨需求增量主要运用在3C锂电池,且由于能量密度和压实密度限制,短期难以被替代;手机进入新一轮换代期(iphoneX/三星S9);发展中国家市场开发和新机型带电量提升拉动需求增长

2、高镍化不改钴需求总量增长趋势

新能源汽车销量保持高速增长;

高镍正极材料路线单位带电量用钴约为523三元材料的一半;同时消化部分钴涨价对动力电池带来的成本压力。

预计2020年钴需求相比2016年增长4.7万吨

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国金属钼市场分析预测及发展趋势开云手机官网入口网址 》

3、小金属钴:供给刚性,上游最受益

冶炼和钴盐环节:盈利弹性将被压缩;刚果矿山:实力派的最优选择;跑马圈地刚果粗制钴产能:盈利空间巨大,但是需要矿源保证;手抓矿和零散矿山:群雄逐鹿。

二、小金属锂:有远忧无近虑,需求稳步增长,2018供需格局向好

1、锂:锂盐与锂资源匹配存在不确定性,盐湖提锂等增量短期不必过分担忧

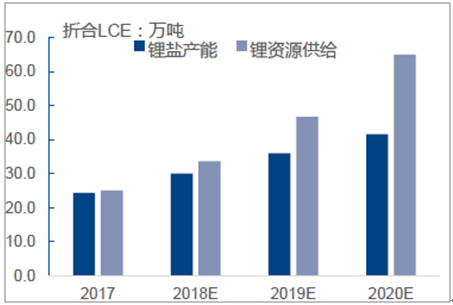

受限于资源固有属性(锂矿开发周期3年左右且矿山品味不稳定、盐湖开采周期5年以上)等因素,供给很难快速跟上。主要扩产项目仍然来自在产矿山扩产。因而判断西澳矿山及盐湖提锂放量短期内不必过分担忧

预计2018-2020年全球锂资源与锂盐产能适配存在不确定性

资料来源:公开资料整理

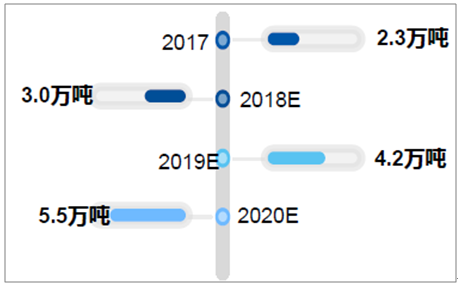

预计我国盐湖提锂放量尚需时日,2018增量约1.2万吨

资料来源:公开资料整理

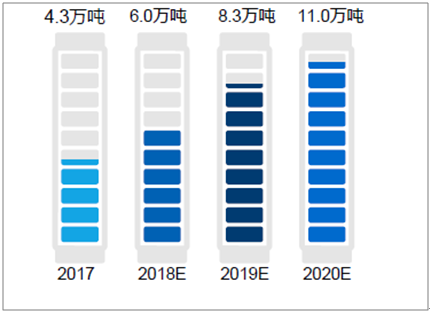

2、锂:预计2018-2020年动力电池锂盐需求量将大幅增长

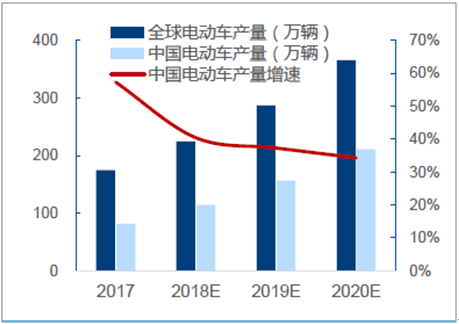

测算2020年全球动力电池锂盐需求量将达11万吨,需求占比将从2017年的约20%上升至2020年的约35%。

预计2020年全球电动车销量将达366万辆,中国约200万辆

资料来源:公开资料整理

预计2020年全球动力电池锂盐需求量将达11.0万吨

资料来源:公开资料整理

三、稀土

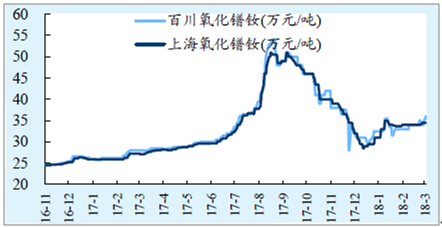

2018年春节后,稀土价格小幅上涨,氧化镨钕37万元/吨,主要系矿山及下游开工时间错配,无量成交推高报价,此轮稀土看反弹,持续性有待跟踪。

供给端仍是制约稀土的主要因素,行业整治仍需进一步推进。黑稀土供给超过稀土合规配额(10.5万吨),稀土行业景气度仍要看黑稀土的整治情况。

标的:增持评级:盛和资源、厦门钨业;受益:五矿稀土等

氧化镨钕价格2018年后略微抬

资料来源:公开资料整理

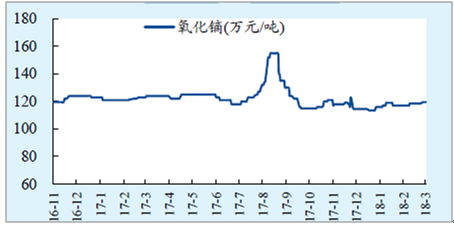

氧化镝价格2018年后略微抬升

资料来源:公开资料整理

四、小金属钨钼:供给出清,高端制造拉动需求

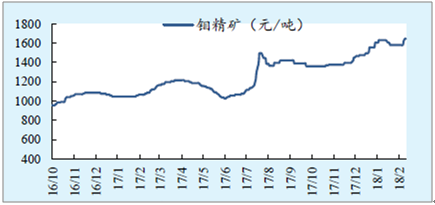

1、钼:价格新高,供给收缩,需求改善

供应端收缩:高成本矿山退出,进口增速减弱,预计全球钼产量增速放缓。

需求端改善:全球经济逐渐回暖,下游钢铁市场景气度进一步提高,尤其是中国钢铁行业供给端的改善使钢铁产品结构得到优化,对钼需求提供支撑。

增持:洛阳钼业,受益标的:金钼股份。

钼精矿价格创新高

资料来源:公开资料整理

2、钨:上游看环保限产,下游看高端制造

上游钨精矿:环保政治、联合限产将收缩钨精矿的供给。

下游硬质合金:硬质合金需求提升稳定,国内需求仍有进一步提升空间,同时国内硬质合金产品皆为中低端产品,产品档次提升将改善钨行业公司业绩;

增持:洛阳钼业,受益标的:厦门钨业、章源钨业、翔鹭钨业、中钨高新。

初级钨产品价格维持高位

资料来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国小金属行业市场动态分析及产业需求研判报告

《2025-2031年中国小金属行业市场动态分析及产业需求研判报告》共十二章,包含2024年中国其他小金属行业发展现状及前景分析,中国小金属行业主要企业生产经营分析, 2025-2031年中国小金属行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询