一、金属行业供需情况

供需实现再平衡,供给收缩逻辑正逐步切换至需求侧

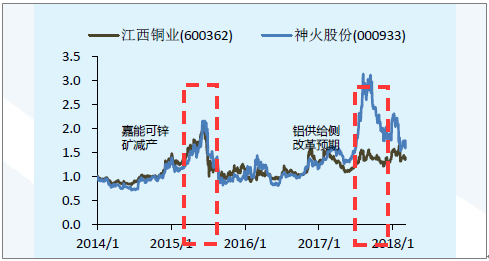

基本金属超额收益来自供给侧(预期)的确定性溢价

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2017-2022年中国有色金属矿采选市场研究及发展趋势开云手机官网入口网址 》

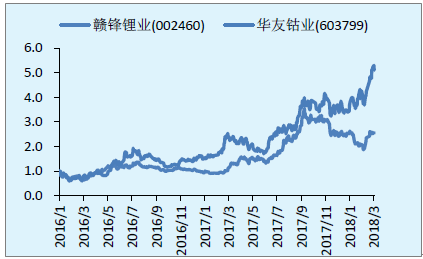

新能源产业链放量,金属价格上涨的确定性

小金属/加工股享受产业需求增长的确定性溢价

资料来源:公开资料整理

二、2017-2018有色金属价格及企业盈利情况分析

有色金属价格

资料来源:公开资料整理

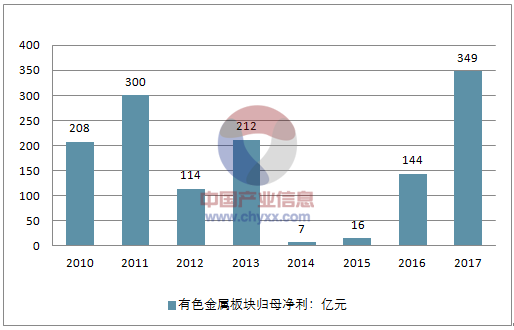

2017年有色板块盈利情况(亿元)

资料来源:公开资料整理

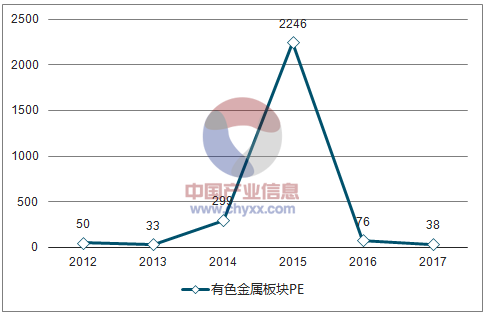

2017年有色板块PE回落到38倍

资料来源:公开资料整理

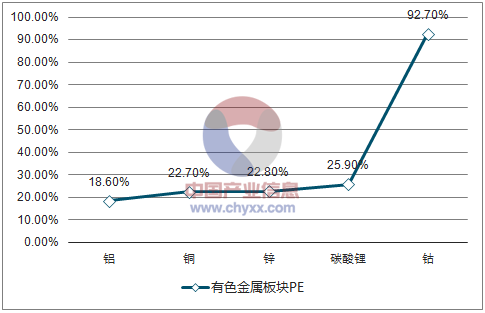

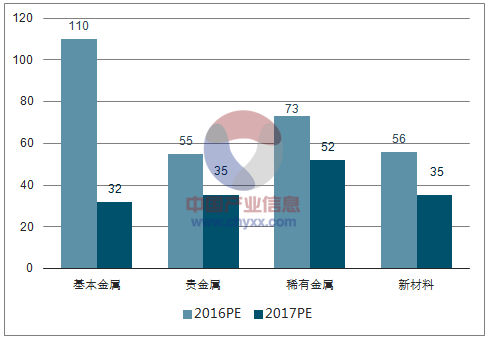

2017年有色板块各子版块估值回落明显

资料来源:公开资料整理

三、金属价格上涨预测

金属价格跌破完全成本,高成本矿山关停,行业主动去库存和杠杆保现金流供给维持过剩。

企业去库行为和上游产能收缩,金属价格波动加剧,但是仍然处于成本线附近。

负债顶部+金属价格底部+金属价格下跌过程带来库存减值,企业盈利处于低点。机构有色金属行业配置处于低点,市场情绪悲观,改革预期加强。

供给收缩逐步被确认。但是由于短期开工和库存行为的周期性,供需改善无法被证实或者证伪。

考虑到需求周期性低点,货币重回宽松,有色金属较强的金融属性和供需分歧带来价格中枢上行和大幅波动。

企业盈利触底。长期金属价格下行,企业已经有足够意愿和动力压缩费用。金属价格的反弹可以带来戴维斯双击。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告

《2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告》共十四章,包含2025-2031年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询