我国基础货币变化主要受外汇占款、财政存款和央行公开市场操作影响,大致公式:△基础货币=△外汇占款+△公开市场操作+△(-)财政存款+△其他。我们看到,随着我国加入WTO,净出口增长带动外汇占款对基础货币的影响快速上升。08年金融危机后,随着净出口经济占比回落,外汇占款对基础货币的影响也逐渐走弱。2015年以来,央行公开市场操作开始决定基础货币趋势变化,而财政存款主导货币年内波动且影响增强。

外汇占款对基础货币增长贡献大幅下滑

数据来源:公开资料整理

基础货币月度波动受财政存款变化主导

数据来源:公开资料整理

根据央行公布的金融机构信贷收支表,截至2018年1月底,我国政府存款总余额32.0万亿,占存款类金融机构所有存款余额18.3%;其中,存放央行财政存款约3.8万亿,占央行总负债10.7%,财政存款减少会直接增加基础货币的投放。所以,财政存款是商业银行体系重要资金来源,也是基础货币重要影响因素。

商业银行财政性存款主要为国库定期存款,约1.1万亿。目前存放商业银行财政性存款约1.3万亿。这部分财政性存款包含中央财政存款、地方财政存款、财政预算外存款和国库定期存款。随着国库统一账户管理集中度上升,商业银行的“中央财政存款、地方财政存款、财政预算外存款”大大减少,商业银行财政性存款主要为国库定期存款。根据《中资全国性大型银行人民币信贷收支表》和《中资全国性中小银行人民币信贷收支表》统计,商业银行中国库定期存款之和为1.1万亿,这说明存放商业银行的“中央财政存款、地方财政存款、财政预算外存款”总和只有0.2万亿。

国库定期存款主要为地方国库定期存款,约0.9万亿。地方国库定存占比大幅提高。商业银行国库定期存款又分为中央国库的定期存款和地方国库定期存款。中央国库定期存款由央行与财政部操作,每次操作会在央行网站统一披露,wind有统计,虽然自2006年以来,中央国库定期存款操作比价频繁,但由于期限都较短,拉长周期后,到期抵消后,截至2018年1月,实际中央国库定存只有0.2万亿。

地方国库定存是各省财政部自行操作,没有统一披露机制,根据商业银行总国库定存扣除中央国库定存,可以得到地方国库定存约为0.9万亿。事实上,由于中央国库定存央行主导权较高,已经成为货币工具的一种,而地方国库定存地方财政主导权较强,更多体现为对货币政策的扰动。随着开展国库定存的省份增加,地方国库定存在整体财政性存款中占比越来越高,从2015年1月份的3.1%提高到2018年1月的18.7%,对货币政策的影响也在加大。

地方国库定存对货币政策的影响在加大

数据来源:公开资料整理

财政存款和储备货币同属央行负债,其变化会影响货币政策。目前,我国由中国人民银行(以下简称央行)经理国库,并建立了以国库集中收付为主要形式的国库单一账户体系。这种体系下,财政存款是央行负债端重要组成部分(在我国央行资产负债表上科目为“政府存款”,见下表)。截至2018年1月底,我国央行总资产35.8万亿,总负债中“政府存款”3.8万亿,占央行总负债约10.7%。显然,在这种体系下,财政支出、国库定存等行为会降低“政府存款”余额,增加央行“储备货币”下“其他存款性公司存款”,基础货币投放增加。

央行资产负债表,2018年1月,政府存款3.8万亿,占央行总资产10.7%

项目 | 金额(亿元) | 总负债占比 |

国外资产 | 220,677.0 | 61.7% |

外汇 | 214,833.2 | 60.0% |

货币黄金 | 2,541.5 | 0.7% |

其他国外资产 | 3,302.4 | 0.9% |

对政府债权 | 15,274.1 | 4.3% |

其中:中央政府 | 15,274.1 | 4.3% |

对其他存款性公司债权 | 97,888.5 | 27.4% |

对其他金融性公司债权 | 5,986.6 | 1.7% |

对非金融性部门债权 | 99.0 | 0.0% |

其他资产 | 17,874.9 | 5.0% |

总资产 | 357,800.2 | 100.0% |

储备货币 | 307,499.3 | 85.9% |

货币发行 | 81,557.2 | 22.8% |

其他存款性公司存款 | 224,704.5 | 62.8% |

非金融机构存款 | 1,237.6 | 0.3% |

不计入储备货币的金融性公司存款 | 4,492.6 | 1.3% |

发行债券 | - | 0.0% |

国外负债 | 1,024.7 | 0.3% |

政府存款 | 38,144.2 | 10.7% |

自有资金 | 219.8 | 0.1% |

其他负债 | 6,419.7 | 1.8% |

总负债 | 357,800.2 | 100.0% |

数据来源:公开资料整理

财政存款主要受公共财政收支、政府基金、国债筹资、地方债筹资四个因素影响,其中公共财政收支影响最大,而且受税收和财政支出周期性的影响,财政存款也呈现出明显的周期性,其中1、4、5、7、10月份为典型的财政存款增加月,3、9、12为典型财政存款减少月,而2、6、8、11月周期性特征不明显。

财政存款呈现周期性波动上升趋势

数据来源:公开资料整理

财政存款年内周期性波动性明显

数据来源:公开资料整理

1、4、5、7、10月为财政存款增加月,3、9、12月为财政存款减少月

类别 | 平均值 | 方差/平均值 | 规律性判断 |

10月份 | 14.6% | 2.1% | 增加月 |

4月份 | 14.0% | 1.8% | 增加月 |

7月份 | 12.6% | 2.6% | 增加月 |

1月份 | 10.7% | 3.5% | 增加月 |

5月份 | 8.7% | 3.8% | 增加月 |

2月份 | 0.0% | 2469.8% | 无明显规律 |

11月份 | -1.5% | -24.7% | 无明显规律 |

8月份 | -1.9% | -24.9% | 无明显规律 |

6月份 | -2.6% | -15.2% | 无明显规律 |

9月份 | -7.9% | -0.3% | 减小月 |

3月份 | -10.8% | -8.5% | 减小月 |

12月份 | -45.5% | -0.4% | 减小月 |

数据来源:公开资料整理

财政存款是一个时点存量数据,是预算内财政收支的结果。理论上,财政变化主要受财政收支(主要包括公共财政收支、政府性基金收支)、政府债券(国债和地方债)发行偿还行为影响。

从历史数据来看,月度“财政存款变动”的确与“财政净收入+政府债券净融资”呈现非常高的相关性。但我们也看到,2013年以来,财政存款和“财政净收入+政府债券净融资”之间的差异明显扩大,主要原因在于地方政府债务审计和置换。

财政存款变化与“财政收支+政府债券净融资”呈现较高相关性(万亿)

数据来源:公开资料整理

2015年以来,我国地方政府进行了大量债务置换,由于置换的地方债会形成政府债券净融资但不会沉淀为财政存款,导致财政存款相对理论值系统性少增,根据我们测算,2015年到2017年财政存款存量实际值比理论值累计少8.6万亿。截至2017年底,我国地方政府非债券形式存在的债务余额为1.7万亿,随着这部分债券到期和置换完成,地方政府债务对财政存款的干扰度预计会下降。可归纳规律是,非财政收入导致的财政存款增加会使财政存款相对于理论多增,如2013-2014年财政专户清理。非预算内的财政支出或政府债券筹资会导致财政存款比理论值少增,如2007年特别国债发行,2015-2017地方政府债务置换。

2013年以来,月度财政存款变化与“财政收支+政府债券净融资”误差扩大(亿元)

数据来源:公开资料整理

2015年以来,财政存款变化理论误差源于地方政府债务置换(亿元)

数据来源:公开资料整理

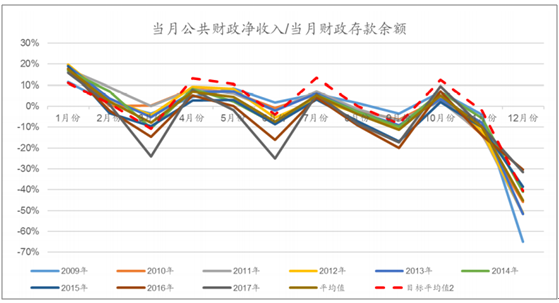

公共财政净收入的影响不论是在幅度上还是周期规律上,其对财政存款影响最大,而政府基金净收入对财政存款影响最小,主要原因在于政府基金预算实行以收定支,虽然收入额越来越大,但收支相抵后的净收入差额较小,如2016、2017年政府基金累计净收入仅为0.02和0.08万亿,与其他项相差很大,导致其影响重要性较低。

公共财政净收入变化规律与财政存款最为匹配

数据来源:公开资料整理

公共财政净收入表现为1、4、6、7、10为净支出月,3、9、11、12为净收入月

数据来源:公开资料整理

政府基金净收入对财政存款影响较小

数据来源:公开资料整理

从特征来看,公共财政支出力度明显年底大于年初,但是如果进一步看公共财政支出的月度分布变化趋势,我们会发现,近年财政支出月度分布更加均衡,表现为第一季度支出占比逐步上升,从2009年的16.9%上升为2017年的22.6;第四季度支出占比逐步下降,从2009年的40.4%下降为25.3%,尤其是12月份支出占比,从2009年的25.9%下降为11.7%。这种趋势一方面印证了近年政府通过盘活财政存量以应对经济下行周期的努力,另一方面表明我国财政收支预测在季节性上也逐渐走向平衡化。另外,这种趋势特征告诉我们后续对于财政支出的预测应该参考临近年份的月度比率变化趋势,而非均值。

近年公共财政支出明显前移

数据来源:公开资料整理

12月份公共财政支出占比大幅下降

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国翻斗式雨量计行业分类、市场规模及重点企业分析:技术革新驱动高质量发展,双翻斗结构、干簧管触发及物联网集成赋能智慧监测场景[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国工业路由器行业产业链、发展现状、竞争格局及发展趋势分析:行业规模增速放缓,未来技术融合有望带来新的机遇[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!全球及中国EVOH行业生产工艺、供需现状及企业格局分析:产品供不应求,竞争格局高度集中,中国企业不断突破[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国充换电设备行业政策、产业链图谱、市场运行现状及未来发展趋势分析:新基建赋能高速扩张,车网互动牵引未来生态[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国汽车膜行业市场政策、产业链图谱、供需现状、市场规模、竞争格局及发展趋势分析:国产化替代进程日益加速[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)