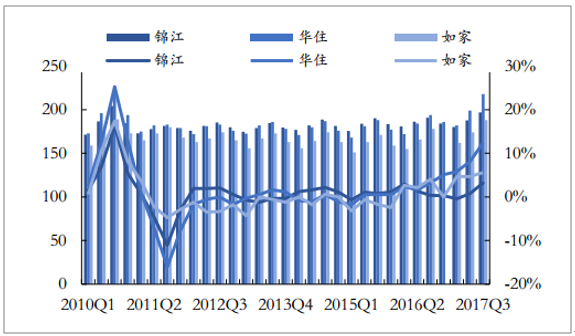

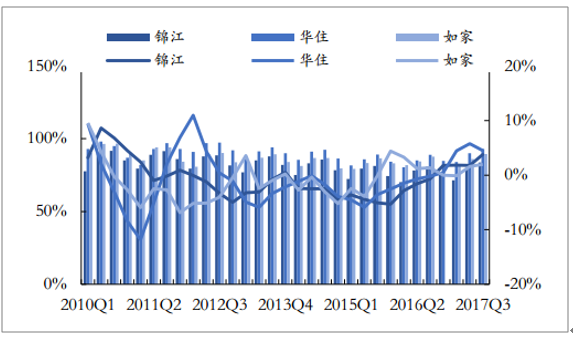

2016 年酒店行业逐步复苏, RevPAR 持续回升,格局变化龙头公司表现更为强劲。供给端看,全国有限服务型酒店供给持续收缩,增量逐步降低、增速放缓,预计未来 5 年供给增速放缓至 4-5%。需求端看,我 国经济企稳复苏,大众旅游、商务旅行需求稳定增长;2013 年以来全国国内过夜旅游人次 反弹并持续增长,商务旅行人次保持高增长。品牌结构看,消费升级带动下中端酒店乘势而 起,占比逐步提升,酒店品牌结构逐步从原有的哑铃型向橄榄型转变。多因素驱动下,我国 酒店业 16 年开始复苏,RevPAR 反弹回升,行业集中度进一步提升,步入三寡头竞争市场, 格局优化,龙头表现亮眼。2017Q3,华住、如家、锦江 RevPAR 同比分别为 13.6%、6.7%、 4.3%,均达到近期高位。

酒店行业正逐步从复苏走向繁荣期,未来连锁化、中端酒店占比提升的空间依旧较大。根据 酒店发展周期,我国酒店业目前正处于繁荣期伊始,入住率提升带动 RevPAR 回升将逐步进 入‚量价齐升阶段。根据 STR Global 的数据可以看到,我国目前连锁化率还比较低(20%), 未来还有 50%以上的提升空间,加盟提高连锁化率将成主要方式;中端酒店占比以及行业集 中度亦较低,当前我国中端酒店连锁品牌渗透率仅 20%、中端酒店市场 CR5 为 40%,均有 较高的向上空间。

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国酒店市场深调研及投资战略开云手机官网入口网址 》

全国有限服务型酒店供给增速逐步放缓

数据来源:公开资料整理

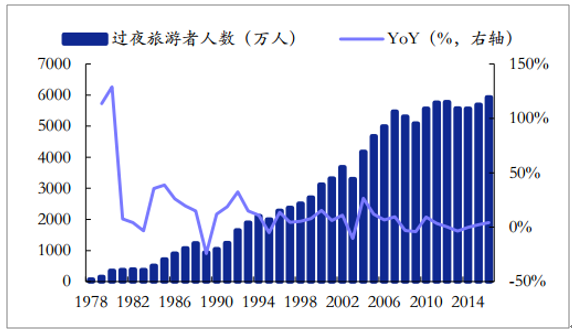

国内过夜旅游人次逐步提高

数据来源:公开资料整理

酒店三巨头 RevPAR 持续回升

数据来源:公开资料整理

酒店三巨头平均房价开始回升

数据来源:公开资料整理

酒店三巨头入住率不断提高

数据来源:公开资料整理

供需格局边际改善+中端酒店占比提升+消费升级、品牌溢价+成本倒逼+温和膨胀等多因素驱 动下,酒店业正步入提价周期。供需端看,我国酒店行业供给-需求结构在逐步改善;产品结 构端看,中端酒店产品比重逐步提高;竞争格局看,行业步入寡头竞争,规模战转向品牌战, 同时居民消费升级、更加注重品质消费,带来一定的品牌溢价;成本端看,酒店业租金成本、 人力成本等上升,且国内酒店价格长期滞涨,涨价意愿较强。综上,宏微观多因素推动下, 我国酒店业正步入提价周期。

美国酒店行业 ADR 增速回升滞后于 OCC 回升

数据来源:公开资料整理

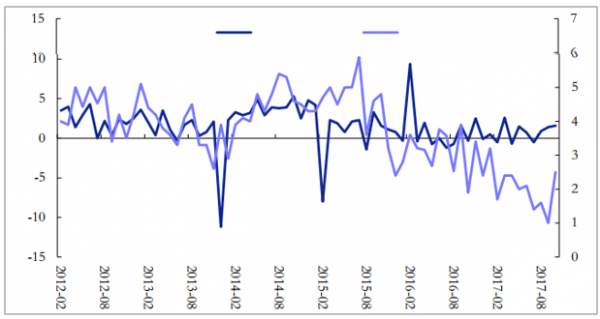

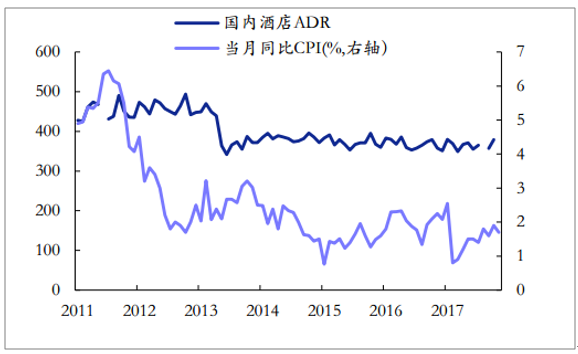

受供需关系不合理影响,国内酒店 ADR 与 CPI 未 有联动

数据来源:公开资料整理

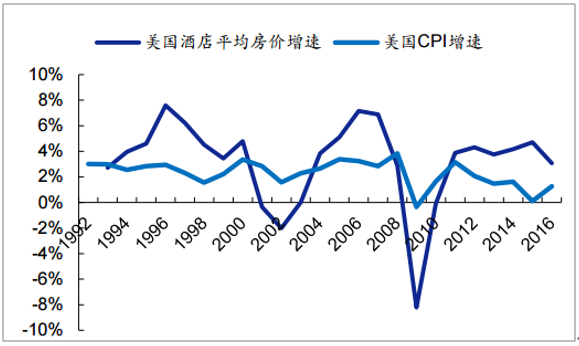

美国酒店平均房价与 CPI 联动关系明显

数据来源:公开资料整理

国内酒店正逐步步入提价周期

数据来源:公开资料整理

供需关系变化是影响酒店平均房价的 根本性因素。国内连锁酒店经过 2000-2010 年的高速发展,供给增速 已显著放缓,未来仍将保持低增速。2013-2016 年我国酒店供给 CAGR 为 3.49%,较 2003-2012 年下降 4.28 个百分点。预计 2016-2022 年,酒店供给增速中枢进一步下降,预 计 2016-2022 年 CAGR 将降至 1.51%。需求端看,我国经济企稳复苏,大众旅游、商务 旅行需求稳定增长;2013 年以来全国国内过夜旅游人次反弹并持续增长,商务旅行人次保持 高增长。

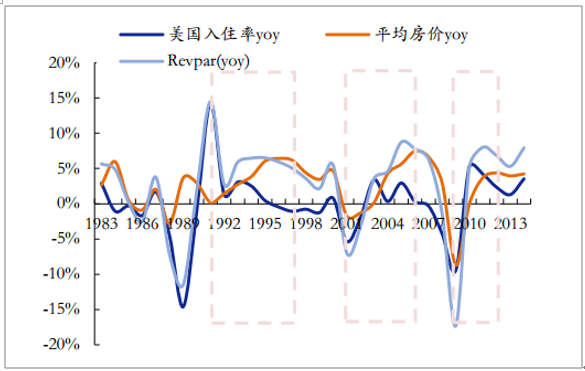

美国酒店提价周期大约在 3-5 年

数据来源:公开资料整理

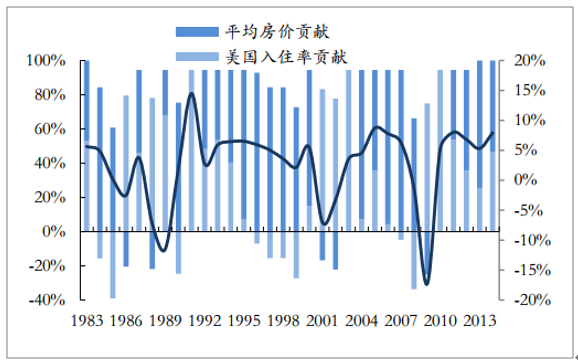

美国 ADR 贡献 50%时,RevPAR 增速最高;ADR 贡献 100%左右时,RevPAR 增速转负

数据来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国酒店行业市场运行格局及战略咨询开云手机官网入口网址

《2026-2032年中国酒店行业市场运行格局及战略咨询开云手机官网入口网址 》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)