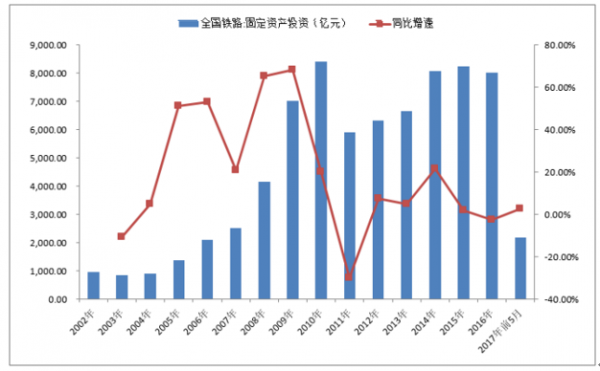

2017年全国铁路营业里 程达到12.4万公里,比上年增长2.5%;全国铁路固定资产投资完成8015亿元, 投产新线3281公里,其中高速铁路1903公里。按照规划和已建成数据计算, 2017至2020年的4年全国将新增铁路营业里程约2.6万公里,其中新增高速铁 路里程约0.9万公里,年均增加铁路运营里程约6500公里(年复合增长率约 4.87%),其中年均增加高速铁路里程约2250公里(年复合增长率约9.33%)。 根据国家铁路局公布的数据,2017年前11月全国铁路完成固定资产投资 7020.07亿元,同比增长0.3%。由于2017年政府工作报告中明确提出年内完 成铁路建设投资8000亿以上,以目前的状况看,2017年顺利完成略超8000 亿全国铁路固定资产投资是大概率事件。由于十九大报告和中央经济工作会 议分别在深化供给侧结构性改革中明确了要加强铁路基础设施网络建设和 深化铁路行业改革,预计2018年至2020年这三年年均全国铁路固定资产 投资将保持在8000亿元左右。

“十三五”铁路发展主要指标

指标 | 2020年 | 五年增加值 | 年均增长率(%) |

营业里程(万公里) | 15 | 2.9 | 4.8 |

——其中:高速铁路营业里程(万公里) | 3 | 1.1 | 11.6 |

复线率(%) | 60 | 7 | >2.0 |

电气化率(%) | 70 | 9 | >2.5 |

客运量(亿人) | 40 | 14.6 | 9.5 |

货运量(亿吨) | 37 | 3.4 | 2.0 |

——其中:国家铁路货运量(亿吨) | 30 | 2.9 | 2.1 |

旅客周转量(亿人公里) | 16000 | 4040 | 6.0 |

货运周转量(亿吨公里) | 25780 | 2030 | 1.7 |

——其中:国家铁路货运周转量(亿吨公里) | 23500 | 1902 | 1.8 |

数据来源:公开资料整理

历年全国铁路固定资产投资及增速

数据来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国轨道交通装备市场调查及未来前景预测报告》

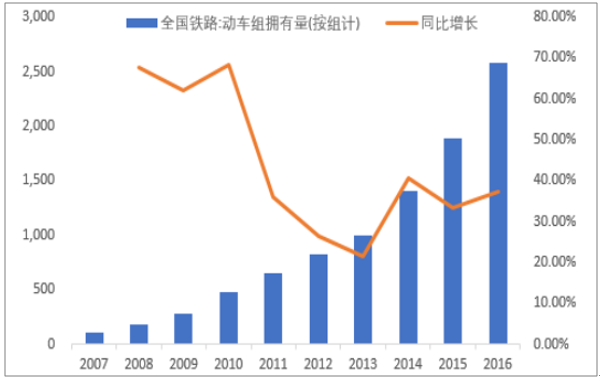

由于我国动车组最早投入运营的年份是2007年,至今已运营10年,还未到其 设计寿命20年的年限,故“十三五”时期的复兴号需求基本来自于新建线路 投入运行时的新增需求。以2016年新投产高速铁路1903公里,增加动车组380 标准组、3040辆的数据计算,2017年至2020年还需新投产高速铁路约9000 公里,在新建线路维持2016年平均运营密度的情况下,预计4年约新增加动 车组1797标准组(列)、14376辆。此前中国高铁处在降速运营状态:2011 年7月1日铁道部大幅调整运行图,沪宁城际高铁运行时速由350公里降至250 公里、武广高铁、郑西高铁运行时速由350公里降至300公里;在发生7·23 甬温线特别重大铁路交通事故之后,中国高铁出现第二次降速,由此前的局 部降速变成大面积降速,设计最高时速350公里的高铁按300公里开行,设计 时速为250公里的高铁按时速200公里开行。随着中国标准占84%的“复兴号” 于2017年6月开始投入运行,高铁开始提速的周期已经打开。复兴号的试验 速度为400km/h,持续运行速度为350km/h,复兴号开始在京沪高铁运行时依 旧保持了和谐号原先300km/h的速度,但2017年9月21日起,7对“复兴号” 动车组在京沪高铁按时速350公里运行,这是中国高铁在全面降速6年后,首 次恢复350公里/时运行速度,标志着中国高铁降速运行时期的终结。

预计复兴 号在其他线路上进一步扩容后,未来在京津冀、长三角、珠三角等旅客流量 很大、旅客对时间的敏感性高于价格的发达地区有望逐步完成提速,这将增 加原有存量高铁运营线路上的动车组开行密度并有效增加动车组采购量。另 外,《铁路“十三五”发展规划》中明确要大力推进机车车辆装备升级,扩 大动车组上线运行范围,加快推进具有自主知识产权的系列化“复兴号”中 国标准动车组研制及应用,发展适合城际、市域(郊)铁路特点的新型动车 组,这些政策都将推动动车组整车厂商和核心零部件厂商的业绩增长。

历年高速铁路投产新线里程

数据来源:公开资料整理

历年全国铁路动车组拥有量及增速

数据来源:公开资料整理

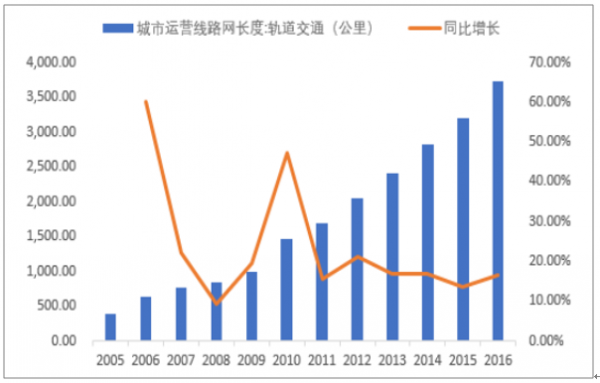

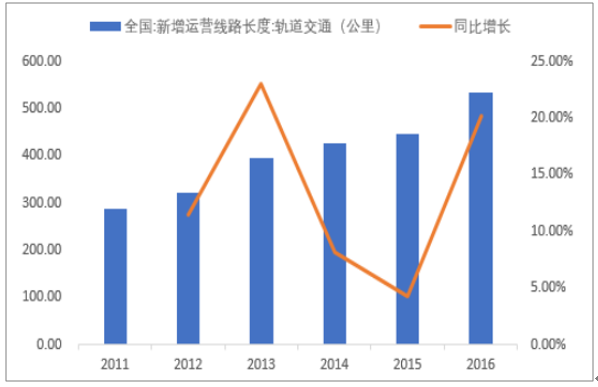

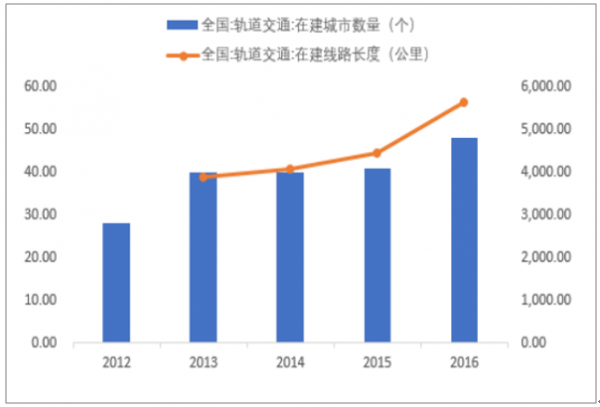

根据中国城市轨道交通协会最新的统计数据,截至2017年6月30日,全国(不 含港、澳、台)共有31个城市开通运营轨道交通,运营里程约3965公里(不含国铁运营具有城轨性质的线路);另有11个城市开通运营现代有轨电车, 运营里程约233公里;已开工建设轨道交通的有53个城市,规划建设规模超 9000公里;目前在建规模约5770公里,每年完成固定资产投资规模近4000 亿元。到2017年年底还将新增2个城市(厦门、贵阳)开通运营轨道交通, 全年可新增运营里程约669公里(另有新增现代有轨电车约26公里),总运营 规模将达到约4700公里,如果加上已经投入运营的现代有轨电车,则总运营 规模将超过5000公里。另据城市轨道交通2016年度统计和分析报告的数据, 2016年中国大陆地区城轨交通完成投资3847亿元(同比增长4.5%),在建线 路总长5636.5公里(同比增长26.7%,共48个城市在建线路228条),均创历 史新高;可研批复投资累计34995.4亿元。预计,2017年至2020年我国 大陆地区城轨交通年均将完成投资略超4000亿元,在建和待建的城轨交通项 目将带来巨大的轨交设备需求。按照2016年城轨交通运营3727.5公里和运营 车辆23791辆计算,53个城市共计约5770公里的在建城轨交通线路将带来约 36827辆的城轨运营车辆新增需求。

全国轨道交通运营线路长度及增速

数据来源:公开资料整理

全国轨道交通新增运营线路长度及增速

数据来源:公开资料整理

历年轨道交通投资额及增速

数据来源:公开资料整理

全国轨交在建城市数量及在建线路长度

数据来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)