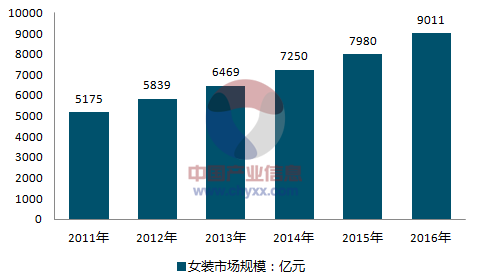

2016年中国女装行业市场规模达到9011亿元,较2015年同期增长12.92%。

2011-2016年中国女装行业市场规模情况

资料来源:开云电竞官方网站下载安装 整理

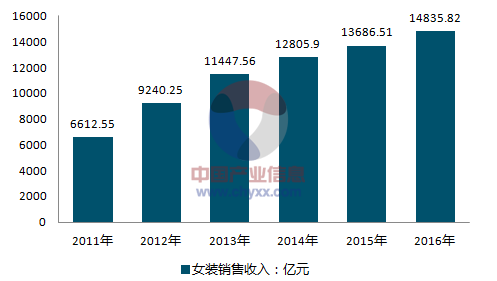

2011-2016年中国女装行业销售收入情况

资料来源:开云电竞官方网站下载安装 整理

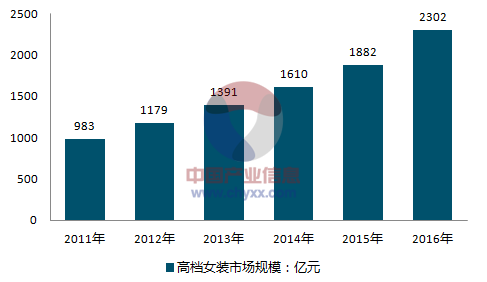

2011-2016年中国高档女装行业市场规模情况

资料来源:开云电竞官方网站下载安装 整理

我国高端女装需求潜力巨大,发展前景十分看好。在企业区域分布方面,国内女装企业分布呈现明显的集中性,广东、浙江、江苏三省长期以来一直是服装企业分布的传统大省,企业总数超过全国的57%,集中了服装产业主要产能。

然而,国际高端女装品牌的陆续进入,加剧了国内女装品牌在服饰领域的竞争。高端女装企业在资金、人才、设计等方面优势较为明显,拥有一整套从商品策划、设计、生产到零售的完整运营模式。中国高端女装行业同样也面临产品同质化的问题,多数品牌特色风格不明显,缺乏个性、独创性和相对独立的特色风格,中国服装行业的整体设计水准与国际水平尚存差距。

因此,商场百货在二三线城市开设增多及各服饰品牌的渠道下沉,二三线城市对于高端服装的消费需求明显增加。这种集中性使得企业之间的信息流动相对充分,从而加大女装企业的竞争力度。

随着女性对服装品味和质量要求的提升,我国女性服装行业正在向高端品牌化和差异个性化发展。我国女装品牌的相对落后给广大服装企业带来了良好发展的契机和品牌发展的沃土。高端女装行业未来的竞争将在外延扩张竞争的同时开始服务,和进一步建立和提升品牌内涵,形成品牌特色的内在实力竞争。

相关报告:开云电竞官方网站下载安装 发布的《2018-2024年中国女装市场专项调研及投资前景分析报告》

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国女装行业市场全景调查及投资策略开云手机官网入口网址

《2026-2032年中国女装行业市场全景调查及投资策略开云手机官网入口网址 》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)