一、供给预测:未来五年将新增1,953万平共有产权房

土地供给决定北京未来能够供应的共有产权房数量。由于共有产权房将全面替代自住型商品房,经过测算得到未来五年将新增1,953万平共有产权房。

共有产权房占比=共有产权房土地供应面积/产权类住房土地总供应=1020公顷/4700公顷=21.7%

未来五年产权类住房供应面积4700公顷,其中自住型商品房1020公顷。

《办法》规定,共有产权房将全面替代自住型商品房,故用自住型商品房土地供应面积估算共有产权房土地供应,即共有产权房未来五年土地供应1020公顷,占比21.7%。

共有产权房供应套数=未来五年供应住房总套数*共有产权房占比=100万套*21.7%=21.7万套

未来五年全市住房建设计划安排150万套,其中产权类住房100万套、租赁住房50万套;而共有产权房占比为21.7%,故预测出未来五年将供应21.7万套共有产权房。这与北京市住保办主任邹劲松9月8日发言提及“北京入市未售的2.3万套及未来要建设的20万套自住房都将转为共有产权住房”较为接近。

共有产权房供应面积=共有产权房供应套数*每套建筑面积=21.7万套*90平方米/套=1953万平

目前已有自住型商品房面积段分布主要集中在80(含)-100㎡,假定未来共有产权房平均建面为90㎡;未来五年共有产权房总供应套数为21.7万套。

二、需求预测:未来五年将有10,936.9万平购房需求

需求端预测,从常住人口规模与人均住房面积入手,通过测算出2021年这两大指标的数值,与2016年底情况进行对比,计算出北京市未来五年新增住房总需求。

1、 常住人口规模

根据过去五年北京常住人口增长情况估算2021年时常住人口规模。

2012-2016五年期间,北京市常住人口规模从2011年底的2018.6万人增长至2016年底的2172.9万人,年均增速为1.48%。

常住人口规模增速在2015年、2016年有明显下降,主要原因是北京近几年一直在推进“非首都功能疏散”,将大量附加值较低的制造业和商品交易迁移出去,部分非户籍低收入家庭离开北京,导致常住人口规模增速迅速放缓。

此外,考虑到北京提出在2020年将人口控制在2300万人以内,故未来五年人口复合增速较前五年将有所下降。假定2017-2021年间常住人口年均增速为1.14%(随着非首都功能疏散迅速推进,减少常住人口的边际影响降低;而放开二孩后北京新生儿出生增加,应届高校毕业生人数也并未明显减少。因此增速较2015-2016年有望反弹)。

2012-2016年间常住人口规模及年均增速

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2018-2024年中国北京房地产市场深度调查及未来前景预测报告》

常住人口总规模

2021年常住人口总规模=2016年常住人口规模*(1+年均增速^5=2,172.9*(1+1.14%)^5=2,299.6万人,符合北京市人口规划目标。

2017-2021年间常住人口规模预测

资料来源:公开资料整理

2、人均住房面积

根据2012-2016年间人均居住面积增长趋势计算出过去五年年均增速为1.83%,假定未来五年增速将保持不变,故以其作为2017-2021年间人均居住面积增速。

2012-2016年间人均居住面积及平均增速

资料来源:公开资料整理

以2016年底人均居住面积31.69平/人为基数,以1.83%为未来五年年均增速,估算出2021年时,北京市人均居住面积为31.69平/人*(1+1.83%)^5,即34.7平/人。

3、2017-2021年间新增住房需求情况分析

已经测算出2021年时北京市常住人口规模及人均居住面积,故2021年时居住总面积为2,299.6万人*34.7平/人,即79,796.1万平,而2016年居住总面积为2,172.9万人*31.69平/人,即68,859.2万平,故北京市未来五年的住房总需求为79,796.1万平-68,859.2万平,即10,936.9万平。

三、未来五年将分流17.9%商品房销售

分流商品房销售占比=未来五年共有产权房总供应面积/未来住房总需求=1,953万平/10,936.9万平=17.9%。

根据测算结果,共有产权房未来五年总供应面积为1,953万平,而未来五年的住房总需求为10,936.9万平,故发展共有产权房市场在未来五年将会分流1,953万平/10,936.9万平,即17.9%的购房需求。

1、 稳定房价,供给侧入手

(1)北京住房市场刚需旺盛

为抑制房价上涨,北京采取了大量措施,如“限购”、“限贷”、“限价”、“限售”等抑制购房需求,但是房价仍然高企,主要原因在于北京仍有大量住房刚需未被满足。

北京是典型的人口净流入城市,住房刚需旺盛。作为国内经济最为发达的一线城市,北京就业机会多、教育资源丰富,对外来人口有较大吸引力。北京从2011年开始常住人口总数超过2000万人,随后5年仍然保持缓慢增长趋势,人口呈现净流入态势。

高校毕业生规模为例,每年新增大量住房需求。北京高校毕业生总人数近年来呈现逐年上涨趋势,2016年为22.9万人。但从就业去向来看,大多数毕业生选择留京就业:2016年京籍学生中有94%留在北京工作,而非京籍学生中也有50.5%

北京市2011-2016年高校毕业生总人数(万人)

资料来源:公开资料整理

北京市2016年高校毕业生留京情况

资料来源:公开资料整理

2、需求端调控效果有限

北京2012-2021年间保障性住房土地供应占比

年份 | 住宅总计(公顷) | 保障性安居工程(公顷) | 保障性住房土地供应占比 | 年份 | 住宅总计(公顷) | 保障性住房(定向安置+自住房)(公顷) | 保障性住房土地供应占比 |

2012年 | 1700 | 850 | 50.00% | 2017- 2021年 合计 | 6000 | 2250 | 37.50% |

2013年 | 1650 | 800 | 48.48% | ||||

2014年 | 1650 | 650 | 39.39% | ||||

2015年 | 1200 | 450 | 37.50% | ||||

2016年 | 1200 | 350 | 29.17% | ||||

总计 | 7400 | 3100 | 41.89% |

资料来源:公开资料整理

北京住房需求主要由商品房满足,房价高涨影响面广。对比2012-2021年间北京市土地供应计划可知,保障性住房土地供应占比一直低于50%,未来五年37.5%。新加坡政府提供的组屋满足市场总需求超80%,商品房市场作为小众市场影响小。而北京的主要住房需求是由商品房和二手商品房市场自发满足,商品房价格波动影响面广。

政策调控以短期抑制需求释放为主,治标不治本。3.17新政后,北京楼市“认房又认贷”,“二手房比例上调10%”,“暂停首套、二套25年期住房贷款”,政策倾向于抑制购买需求。

北京市最新限购限贷政策

- | 本市户籍 | 非本市户籍 |

限购情况 | 单身:限购一套; | 持有有效暂住证+连续5年及以上缴纳社保或个税,限购1套;已拥有1套及以上及无暂住证和连续5年社保证明,暂停销售。 |

家庭:已拥有1套住房,限购1套;有2套住房,暂停销售。 | ||

限贷情况 | 首套房首付比例 | 二套房首付比例 |

35%(普通住房) | 60%(普通住房) | |

40%(非普通住房) | 80%(非普通住房) |

资料来源:公开资料整理

但是从房价走势来看,在新政实施之后,北京市房价上涨趋势虽然被抑制,但是效果有限。新房、二手房价格环比虽有小幅下降,但整体而言,降低房价幅度较小。缓解需求释放节点,并没有减少实际需求;因此并未根治房价快速上涨的内在动力。

北京2016.07-2017.07期间新房、二手房价格环比

资料来源:公开资料整理

北京市目前仍有大量住房刚性需求亟待满足,故需求端调控政策效果有限。共有产权房是对自住型商品房的进一步升级,是从供给端入手稳定房价,随着其入市满足部分刚性需求,有利于分流部分刚需,缓解供不应求的情况,推动商品房市场稳健发展。

(1)共有产权房从供给侧入手,稳定房价新思路

A、共有产权房增加保障房供给,挤出部分商品房刚需

对比租赁房:共有产权房制度与租赁住房类似,都是从供给端入手,缓解住房供需矛盾,但是租赁房是以非自有产权模式,共有产权房则是产权性保障房的升级模式,满足人们的购买需求,与租赁房形成较好互补。

对比经济适用房:共有产权房旨在满足中端夹心层购房需求,而经济适用房主要是为低收入阶层提供住房,两者定位不同。

共有产权房是对北京原住房体系的完善,是租赁房、经济适用房、廉租房等保障房的补充。共有产权房推出增加住房供给,部分刚需被满足,分流部分商品住房需求。

B、共有产权房供应数量有限,稳定房价效果有限

刚需是支撑北京房价高涨的重要力量,在共有产权房推出后,部分刚需被价格远低于商品房的共有产权房满足,对房价有一定的稳定作用。

但是就目前的供地计划而言,共有产权房在未来5年的供应数量有限,经测算,也只能分流17.9%左右的商品房销售,其他80%以上住房刚需仍然是靠商品房市场满足,影响力度有限。

3、影响有异:刚需影响较大,高端影响有限

A、分流销售,直接影响刚需商品房价格:

中小户型商品房所受影响大:共有产权房房型以60-120㎡中小户型为主,主要是满足核心家庭住宅刚需,进入市场后,部分100㎡以下的商品房销售将被分流。

非户籍人群住宅刚需被分流:在共有产权房出台以前,受政策限制,非户籍人群过去无法享受到保障性住房优惠,住房刚需只能通过商品房市场满足;而共有产权房向非户籍稳定工作者开放,且价格大幅低于同地段普通商品房,这部分刚性商品房需求将被分流。

投资需求被抑制:共有产权房以产权共有模式提高退出门槛,降低投资者盈利空间,购房者投资意愿被抑制。此外,共有产权房申请条件较其他保障性住房更加严格,如假离婚买房、卖房申请等投机行为被排除在外,购房者投机难度增大。

资料来源:公开资料整理

共有产权房对刚需型商品房销售有分流作用了、冲击较小,高端住宅价格影响有限大户型、高价位高端住宅不会被分流。共有产权房定位于中低端住宅刚需,所提供房型面积最大为120㎡,并不会增加市场上大户型商品房供应,不会分流高端住宅销售。

加速纯商品房高端化发展趋势。从近几年统计数据可以看出,北京房地产呈现高端化趋势:2015年北京全年纯商品房成交均价为3.2万元/平,而到2016年上半年,纯商品房销售均价突破3.7万元/平。

租赁用房和共有产权房均会挤占部分商品房用地指标。在土地资源供应减少、中低端住宅需求被保障房满足时,纯商品房的高端化趋势日益明显。

北京2016上半年楼盘销售金额TOP10

排名 | 楼盘名 | 区域 | 套数 | 面积 | 均价 | 成交金额 | |

1 | 泛海国际 | 朝阳 | 109 | 37091 | 93639 | 34.73亿 | |

2 | 远洋LA VIE | 朝阳 | 23 | 30949 | 81442 | 25.21亿 | |

3 | 龙湖西宸原著 | 丰台 | 104 | 21027 | 85793 | 18.04亿 | |

4 | 山水文园五期 | 朝阳 | 121 | 28984 | 60002 | 17.39亿 | |

5 | 誉天下温榆府 | 顺义 | 163 | 66465 | 26144 | 17.38亿 | |

6 | 华润:萬橡府 | 海淀 | 115 | 23649 | 72819 | 17.22亿 | |

7 | 中冶:德贤公馆 | 大兴 | 226 | 35175 | 48752 | 17.15亿 | |

8 | 首开:琅樾 | 朝阳 | 104 | 35391 | 47894 | 16.95亿 | |

9 | 京投发展万科西华府 | 丰台 | 360 | 34048 | 49522 | 16.86亿 | |

10 | 亦庄:金茂悦 | 大兴 | 251 | 40140 | 40077 | 16.09亿 |

资料来源:公开资料整理

(2)、自住型商品房情况分析

早在共有产权房推出之前,北京已开始共有产权制度的探索。2013年10月23日,北京市发布《关于加快中低价位自住型改善型商品住房建设的意见》(以下简称“意见”),明确要完善住房供应结构,加快自住型商品房建设,开始探索具有保障性质的商品住房,满足夹心层的购房需求。

自住型商品房是房企通过“限房价、竞地价”等出让方式取得土地使用权,按照限定销售对象、限定销售价格的原则,优先用于满足居民自住性、改善性住房需求的商品住房。

A、政策背景:增加供给、定位夹心层

2012年下半年到2013年全年,北京房价出现新一波上涨,楼市普遍上涨50%以上,部分地区翻倍, 2013年北京房价同比上涨20%以上。在房价上涨背景下,楼面地价涨幅明显,孙河、农展馆、夏家胡同等区域高地价频出,房价上涨预期强烈。

为增加刚需、稳定房价,北京市于2013年10月推出自住型商品房。《意见》规定,2013年完成2万套自住型商品住宅用地供给,并鼓励企事业单位在自有用地上建设自住型商品房。自住型商品房价格低于周边30%,承诺2013年底之前完成至少2万套供地,供应增加直接扭转了居民的购房预期。

支持夹心层购房需求:原有住房体系尚不完善,大量夹心层需求无法得到满足。在自住型商品房推出之前,高收入人群住房需求主要是通过市场满足,低端收入人群则是由政府推出经济适用房、廉租房等形式满足。而夹心层,既无能力购买商品房,也无资格享受保障房。

(3)、商业银行住房抵押贷款

商业银行住房抵押贷款:作为HDB贷款的重要补充,商业银行主要为高收入人群和不具备HDB优惠贷款资格的中低收入购房者提供住房抵押贷款。

近年来,HDB贷款占比逐年下降,商业银行提供的住房抵押贷款份额不断提高,由2005年的54%上升至2016年的83.3%,目前在住房抵押贷款市场中占据主导地位。

(4)、政府完全垄断、根据收入分配

A、组屋售价明显低于市场价格

政府完全垄断新组屋销售,价格由政府决定。新加坡政府是新组屋的唯一出售者,完全掌握新组屋的定价权,主要是根据经济形势和居民收入确定组屋销售价格。

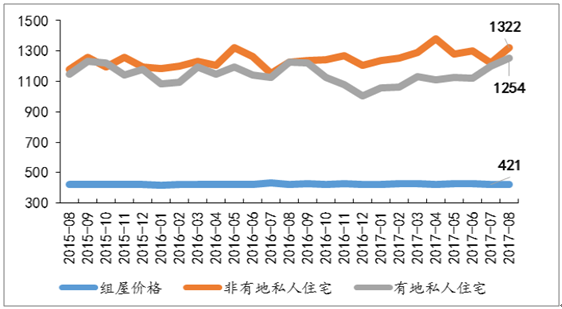

新加坡组屋价格远低于市场提供的私人住宅。从数据上来看,近三年新组屋价格并没有明显的波动,一直保持在420新加坡元/平左右,而私人住宅价格波动比较明显,并且价格远高于新组屋。此外,与二手组屋相比,新组屋的销售均价普遍更低,只有二手组屋的60-70%。

新加坡2015.08-2017.08组屋、私人住宅价格走势

资料来源:公开资料整理

新组屋的销售均价更低主要有两大原因:一是政府无偿将土地使用权划拨给HDB用于组屋建设,并为其提供低成本资金支持,大幅降低组屋成本;二是由于新租屋定价脱离市场,政府提供较大让利。

B、新加坡政府根据家庭收入水平确定组屋分配体系。

从目标群体上来看,组屋只向家庭月收入低于8000新元的核心家庭提供,而超过8000新元的家庭住房需求由市场直接供应私宅;此外,在组屋分配体系内,不同收入水平家庭可购房型也存在差异。

从房贷政策来看,政府为适应不同收入水平家庭购房需要,提供不同的首付款、还款额和还款方式。

(5)、运营模式:纯政府模式,HDB专门负责

新加坡政府成立建屋发展局(HDB)全权负责组屋的建设和分配。HDB成立于1960年,隶属国家发展局,是新加坡法定的公共组屋建设和管理机构,承担着对公屋购买者发放优惠住房贷款的责任。

建设和分配组屋:政府将土地使用权无偿划拨给HDB用于建设组屋,HDB再根据公民收入水平、申请情况等决定组屋价格和销售对象,并负责组屋后续的管理等工作。

提供住房贷款:HDB主要发放两类贷款,一类是公共住房建设贷款,分为用于兴建供出租组屋的60年期贷款和用于建造出售组屋的10年期贷款两种;另一类是向买房者提供个人贷款,并向低收入群体提供低息贷款。

新加坡HDB的两大主要职能

资料来源:公开资料整理

3、经验借鉴:纯政府模式难复制,供给侧发力可稳定房价

(1)、北京难以完全复制新加坡纯政府模式,房企将是主力

北京的共有产权房主要是由房企以集体建设或配建方式提供的,政府在其中起到监督作用,与新加坡纯政府模式存在明显差异,主要原因:

北京人口规模远大于新加坡。新加坡人口较少,截至2016年底,常住人口只有393万人,而北京市常住人口达到2173万人,如此庞大人群的居住需求很难完全依赖政府满足。

北京人均GDP水平远低于新加坡,若完全依赖政府财政支持自住房建设,将会给政府带来较大压力,这也是北京以房企开发主导、政府监管模式开发自住型商品房的原因之一。

(2)、新加坡以供给充足为基础,需求端调控稳定房价效果明显

新加坡的房价波动影响面较小,与政府大量供应组屋直接相关。李光耀一直强调“居者有其屋”,新加坡在建国之前就开始建立组屋制度,由政府向大多数核心家庭提供住房,截至2015年底,新加坡82%的家庭居住在政府提供的组屋,而组屋价格完全由政府确定,私人住宅价格波动对大多数居民影响较小,具体分析见后文。

以2013年-2016年新加坡房价波动为例, 2016年第三季度新加坡核心中央区房价指数为126.90,连续3年下跌,与2013年一季度时的141.2相比,跌幅高达10.12%。这里的房价是指新加坡的私人住宅价格,包括公寓和别墅,相当于中国的商品房的价格。

房地产价格下跌并未影响新加坡经济发展,新加坡2016年全年GDP增长了1.8%,超过政府预期的1%到1.5%。

新加坡房价指数2013年见顶后连续3年下滑

资料来源:公开资料整理

房价下跌对大多数人影响较小,政府“救市”意愿弱。从2009年开始,新加坡对楼市一直采取严格管控措施,防止泡沫加剧,如规定“借款人每月按揭还款额不得超过收入的60%,同时对房屋交易征收高额印花税”、收缩贷款、限制组屋出租等。

受调控政策影响,新加坡房价自2013年见顶后连续三年下滑。但由于新加坡主要人群都居住在组屋,房价上涨或下跌对其影响较小,经济对房地产的依赖程度也较小,政府在房价连续下跌的趋势下,并未采取“救市”措施,多次表示“放松楼市调控时机尚不成熟,楼市收紧政策仍将继续”。

新加坡房价在政府调控下能够走低,主要原因还是在于供给充足。新加坡组屋提供大量组屋,保障大多数人住房刚需,受房价波动影响较小,故政府可以长期采取严格管控措施,抑制房价高涨。北京出台共有产权房制度,与新加坡组屋制度较为类似,都是从供给侧入手,若未来能够加大供应,则稳定房价效果可期。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国北京房地产行业市场运营态势及未来趋势研判报告

《2024-2030年中国北京房地产行业市场运营态势及未来趋势研判报告》共十六章,包含房企成本管理现状与策略分析,房企品牌建设现状与构建策略,北京房地产研究结论及建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国LNG接收站行业政策汇总、发展现状、竞争格局及发展趋势分析:政策积极推动项目建设,行业LNG接收能力不断上升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)