一、我国煤制乙二醇发展现状

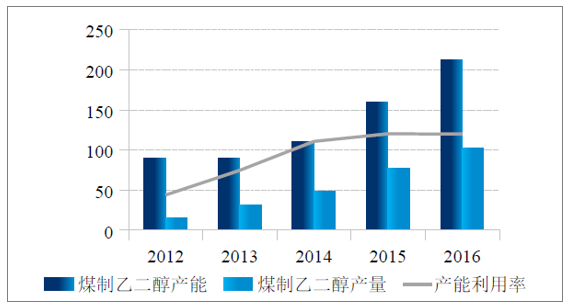

随着技术工艺的进一步完善以及催化剂技术的发展,大量煤制乙二醇项目重新上马,产能投放进入大幅扩张阶段,仅2015年就有50万吨产能投产。

截至2016年底国已投产乙二醇产能819万吨,其中212万吨为煤制乙二醇2017~2018年我国将新增170万吨煤制乙二醇产能,占乙二醇新增产能的36%,届时煤制乙二醇年产能将增加至382万吨。

2016年底中国不同工艺乙二醇产能占比

资料来源:公开资料整理

相关报告:开云电竞官方网站下载安装 网发布的《2017-2022年中国聚对苯二甲酸乙二醇酯(PET)市场分析预测及投资方向开云手机官网入口网址 》

煤制乙二醇产能、产量及产能利用率走势

资料来源:公开资料整理

目前,我国已投产的12个煤制乙二醇项目,主要分布在 内蒙古、河南、新疆、山西、河北、安徽和湖北,河南与内蒙古产能相对集中,分别占到总产能的28%和24%。

二、煤制乙二醇行业竞争情况分析

煤制乙二醇经济性评价及竞争分析

草酸酯法与石油乙烯法的乙二醇成本比较 | 煤制乙二醇对比石油路径具备一定成本优势在实际生产过程中,开工率低、市场认可度等因素制约着煤制乙二醇成本,拉低其与石油乙烯法的竞争优势。 |

草酸酯法与乙烷乙烯法的乙二醇成本比较 | 乙烷价格区间在150~300美元/吨时,乙二醇生产成本将不超过2,600~3,600元/吨。考虑中东、北美地区运输至我国华东地区需要承担的运费(100美元/吨)。以及5%的关税等因素后的完全成本约为3,400~4,500元/吨,该价格相当于煤炭价格150~350元/吨时的草酸酯法的乙二醇生产成本,乙烷乙烯法制乙二醇成本更具有优势。 |

资料来源:公开资料整理

现阶段草酸酯法生产乙二醇在成本上无法与中东地区竞争,短期内中东地区产品仍将大量进口至中国,进口依存度不会显著下降,而煤制乙二醇的市场空间也只局限在与传统石油乙烯法的竞争替代上。

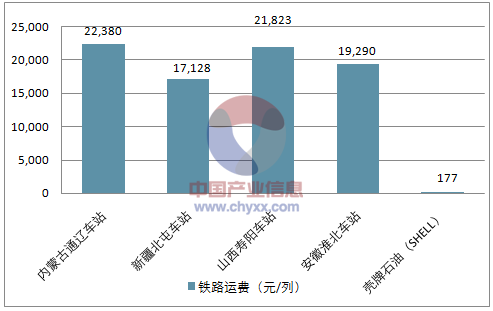

从资源保证的角度考虑,煤制乙二醇多数 建设在煤炭资源丰富地区,如新疆、内蒙、山西、河南等省份。不同地区由于地质条件、资源禀赋等方面的不同,煤炭品质及获取成本存在显著差异,直接影响乙二醇产品的生产成本由于乙二醇下游消费十分集中,主要分布在华东、华南区域,在煤炭资源丰富的地区建设乙二醇装置,产品再运往消费地区,物流成本和运输条件均有较大的风险。尤其是西北地区,虽有充足的煤炭资源保障,但产品需长距离运输才能到达目标市场,产品运输成本大大增加。考虑生产成本与运输费用后,煤制乙二醇产品的区域竞争力排序由高到低分别为新疆、内蒙古、山西、安徽。

煤制乙二醇产品铁路运费

资料来源:公开资料整理

煤制乙二醇产品单位运费

资料来源:公开资料整理

煤制乙二醇产品的区域竞争力排序

地区 | 车站 | 铁路运费(元/列) | 单位运费(元/吨) |

内蒙古 | 内蒙古通辽车站 | 22,380 | 373 |

新疆 | 新疆北屯车站 | 17,128 | 285 |

山西 | 山西寿阳车站 | 21,823 | 364 |

安徽 | 安徽淮北车站 | 19,290 | 322 |

资料来源:公开资料整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2026-2032年中国煤制乙二醇行业市场发展规模及投资战略研判报告

《2026-2032年中国煤制乙二醇行业市场发展规模及投资战略研判报告》共十三章,包含2026-2032年煤制乙二醇行业投资机会与风险分析,2026-2032年煤制乙二醇行业盈利模式与投资策略分析,2026-2032年煤制乙二醇行业项目投资与融资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国煤制乙二醇行业PEST分析、产业链图谱、发展现状、竞争格局及发展趋势:聚酯消费占比最大,超80%[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2023年中国煤制乙二醇行业发展现状:行业利润亏损严重,落后产能改造升级步伐加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)