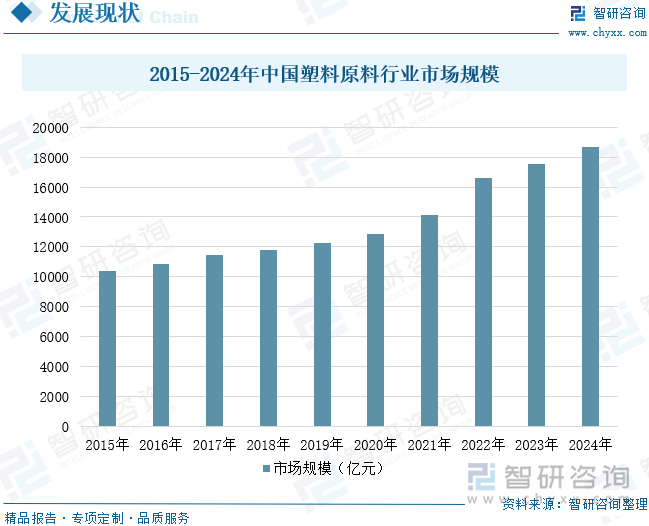

内容概况:塑料原料是一种高分子材料,具有重量轻、耐腐蚀、电绝缘性好、可塑性强、成型多样性等特点,广泛应用于建筑、农业、包装、汽车、电子、家居等各个领域。近年来,随着国内经济的稳定发展和产业结构的不断升级,对塑料产品的需求持续增长,推动了我国塑料原料市场的扩大。与此同时,随着人民生活水平的提高和消费结构的升级,对塑料制品的需求将更为旺盛,为塑料原料行业提供了巨大的发展空间。在市场需求的拉动下,我国塑料原料行业得到快速发展,市场规模呈现逐年增长的态势。数据显示,2024年中国塑料原料行业市场规模约为18701亿元。未来,随着环保政策的趋严以及消费者对环保产品需求的不断增加,塑料原料行业正逐步向绿色化、低碳化方向发展。

相关上市企业:中国石油(601857)、中国石化(600028)、茂化实华(000637)、氯碱化工(600618)、万华化学(600309)、金发科技(600143)、恒力石化(600346)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)等。

相关企业:陶氏化学(中国)投资有限公司、广东三凯新材料股份有限公司、江苏三木集团有限公司、福建恒杰塑业新材料有限公司、濮阳市科美塑料有限公司等。

关键词:塑料原料、市场规模、石化行业营业收入、利润总额、塑料制品产量、需求量

一、塑料原料行业概述

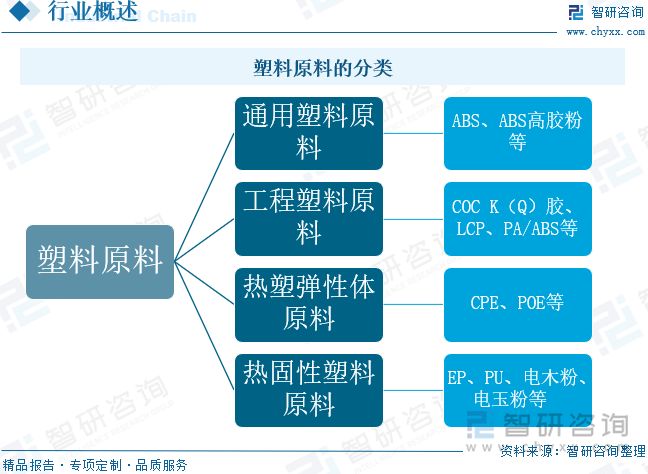

塑料原料是一种聚合物(polymer),又可称为高分子或巨分子,也是一般所俗称的塑料或树脂。所谓塑料原料,其实它是合成树脂中的一种,形状跟天然树脂中的松树脂相似,但因为经过化学的力量来合成,而被称之为塑料。这种聚合物是由许多较小而结构简单的小分子,藉共价键来组合而成的。塑料原料主要分为通用塑料原料、工程塑料原料、热塑弹性体原料以及热固性塑料原料。

二、塑料原料行业发展历程

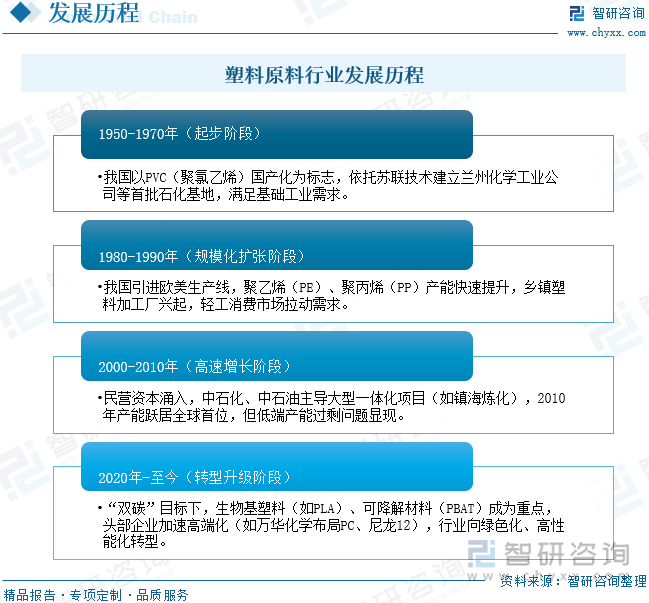

中国塑料原料行业的发展经历了四个阶段,分别是1950-1970年的起步阶段、1980-1990年的规模化扩张阶段、2000-2010年的高速增长阶段以及2020年至今的转型升级阶段。在起步阶段,我国以PVC(聚氯乙烯)国产化为标志,依托苏联技术建立兰州化学工业公司等首批石化基地,满足基础工业需求。在规模化扩张阶段,我国引进欧美生产线,聚乙烯(PE)、聚丙烯(PP)产能快速提升,乡镇塑料加工厂兴起,轻工消费市场拉动需求。进入高速增长阶段,民营资本涌入,中石化、中石油主导大型一体化项目(如镇海炼化),2010年产能跃居全球首位,但低端产能过剩问题显现。进入转型升级阶段,在“双碳”目标下,生物基塑料(如PLA)、可降解材料(PBAT)成为重点,头部企业加速高端化(如万华化学布局PC、尼龙12),行业向绿色化、高性能化转型。

三、塑料原料行业产业链

塑料原料产业链构建了完整的产业生态体系:上游以石油、煤炭、天然气等化石能源和生物基材料为基础原料,通过裂解、聚合等工艺转化生产乙烯、丙烯、苯乙烯、氯乙烯等关键单体与中间体,并依托催化剂、助剂和生产设备等配套产业提供技术支持;产业链中游则聚焦塑料原料的规模化生产,将上游原料加工成各类合成树脂;最终在下游通过多种成型工艺制成满足各领域需求的塑料制品,形成从基础原材料到终端应用的完整价值链。

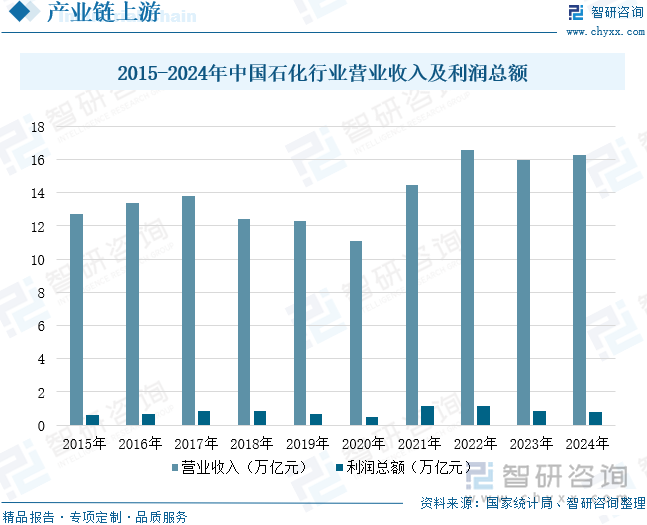

石油化工,作为塑料原料最主要的来源之一,通过一系列复杂的化学反应,将石油和天然气加工成各种化学物质,这些化学物质再经过聚合反应,最终生成塑料。例如,聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等常见的塑料品种,其原料均来源于石油。这些塑料因其成本低廉、易于加工、性能多样等特点,被广泛应用于包装、建筑、交通、电子电器、医疗等各个领域,成为现代社会不可或缺的一部分。数据显示,2024年石化行业实现营业收入16.28万亿元,已经连续三年稳定在16万亿元左右,由2023年的下降1.1%转为增长2.1%,占全国规模工业营业收入的比重稳定在12%左右。但外部环境变化带来的不利影响加深,叠加部分产品市场需求不足、产能增速过快、内卷式竞争加剧,行业效益受到影响。2024年石化行业利润总额7897.1亿元,同比下降8.8%。未来,伴随国际石化产能的调整和国内“两新”“两重”政策加力扩围、行业结构优化和稳增长方案实施等,我国石化产业将回升向好,效益有望明显改善。

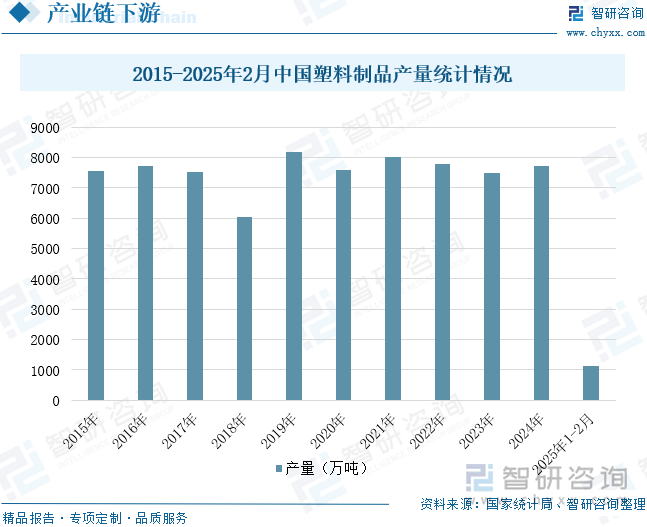

塑料制品作为塑料原料产业链的重要下游应用领域,以合成树脂为主要原料,通过挤塑、注塑、吹塑、压延、层压等成型工艺加工成各类产品,并涵盖废旧塑料回收再生产环节。作为合成高分子材料的核心组成部分,塑料与合成橡胶、合成纤维共同构成了现代三大合成材料,并与钢铁、木材、水泥并列成为支撑现代社会发展的四大基础材料。在当今科技快速发展的背景下,塑料制品凭借其轻量化、耐腐蚀、易加工等优异特性,已成为推动高科技产业进步的关键新型材料,广泛应用于包装、建筑、汽车、电子电器、医疗及农业等领域,对现代工业体系和日常生活发挥着不可或缺的作用。整体来看,虽然塑料制品行业经济运行较为平稳,但产量自2019年以来略有下降。国家统计局数据显示,2025年1-2月中国塑料制品产量为1115.2万吨,同比下降6.2%。未来,随着环保意识的日益增强,塑料制品行业将不断逐渐重视可持续发展,积极创新并开发新工艺、新材料和新产品,以满足不断变化的消费需求。

相关报告:开云电竞官方网站下载安装 发布的《中国塑料原料行业市场深度分析及未来趋势预测报告》

四、塑料原料行业发展现状

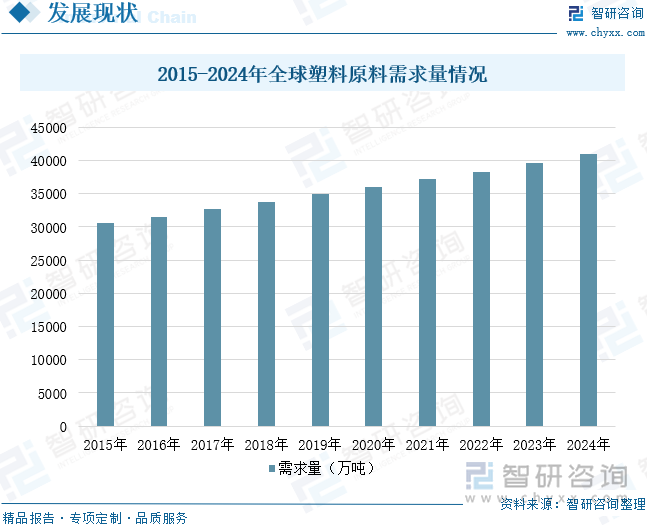

塑料原料行业是中国乃至世界轻工业中近几年发展较快的行业之一。人们对塑料原料材料的需求以及对塑料原料加工的技术水平要求也越来越高。随着世界经济平稳持续健康发展,世界塑料原料工业也实现了跨越式的发展。塑料原料行业取得了令世人瞩目的成就,已成为许多国家国民经济发展中的支柱产业。在下游需求的拉动下,近年来全球塑料原料需求量保持稳定增长的态势。数据显示,2024年全球塑料原料需求量约为41003万吨。未来几年全球塑料原料市场仍将保持稳定的增长态势。

我国是塑料制造大国,塑料工业是我国轻工行业支柱产业之一。随着经济的不断发展,各行业对于塑料产品的需求逐年增长,特别是汽车、建筑、电子等行业,对塑料原料的需求也在逐年增加。与此同时,随着人民生活水平的不断提高和城市化的不断加速,人们对塑料制品的需求量也在增加,尤其是食品包装、日用品等消费品领域。数据显示,近年来中国塑料原料市场需求呈现稳健增长趋势,需求量从2017年的10400万吨增长至2024年的13070万吨,年复合增长率为3.32%。

塑料原料是一种高分子材料,具有重量轻、耐腐蚀、电绝缘性好、可塑性强、成型多样性等特点,广泛应用于建筑、农业、包装、汽车、电子、家居等各个领域。近年来,随着国内经济的稳定发展和产业结构的不断升级,对塑料产品的需求持续增长,推动了我国塑料原料市场的扩大。与此同时,随着人民生活水平的提高和消费结构的升级,对塑料制品的需求将更为旺盛,为塑料原料行业提供了巨大的发展空间。在市场需求的拉动下,我国塑料原料行业得到快速发展,市场规模呈现逐年增长的态势。数据显示,2024年中国塑料原料行业市场规模约为18701亿元。未来,随着环保政策的趋严以及消费者对环保产品需求的不断增加,塑料原料行业正逐步向绿色化、低碳化方向发展。

五、塑料原料行业企业格局和重点企业分析

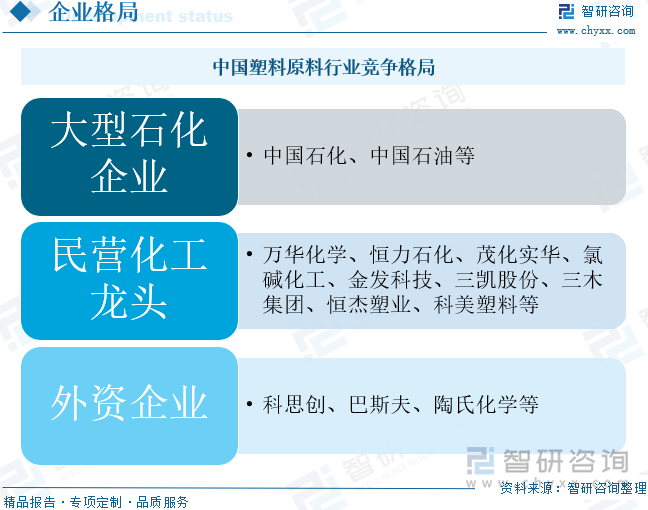

中国塑料原料行业已形成多元化竞争格局,主要由国有大型石化企业、民营化工龙头和外资企业三大阵营构成。中石化、中石油等央企凭借完整的产业链布局和规模优势主导基础原料市场,在聚烯烃等大宗通用塑料领域占据约60%份额;以万华化学、恒力石化为代表的民营企业通过技术创新在高端工程塑料和改性材料细分市场快速崛起,其中万华化学的MDI产能已位居全球第一;科思创、巴斯夫等国际化工巨头则依托技术积累把控着特种工程塑料等高附加值领域。当前行业呈现“大而全”与“专而精”并存的发展态势,随着“双碳”目标推进,具备煤化工一体化优势的企业和布局可降解材料的创新型企业正获得新的发展机遇,而中小产能则面临环保升级和成本压力的双重挑战,行业集中度持续提升。

1、万华化学集团股份有限公司

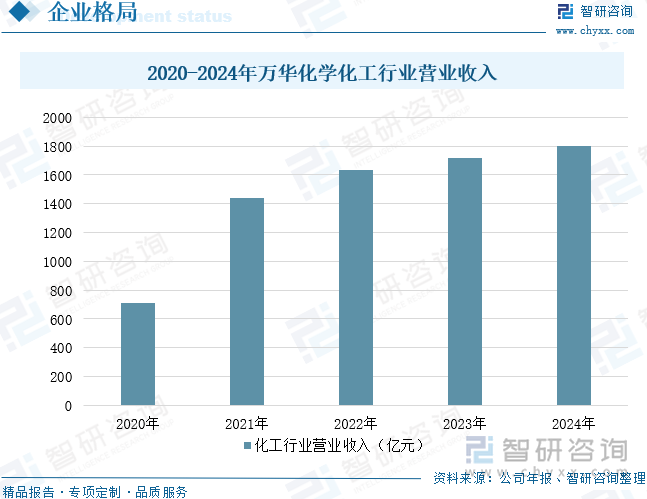

万华化学集团股份有限公司主要从事聚氨酯业务、石化业务和精细化学品及新材料业务。其中,石化业务目前主要发展C2、C3和C4烯烃衍生物,致力于成为具有独特竞争优势、最具影响力的高端烯烃及衍生物供应商。万华依托世界级规模PO/AE一体化装置和大乙烯装置,不断拓展C2、C3、C4产业链及价值链。2024年,万华蓬莱一期PDH等项目完成建设并实现一次性开车成功,产品质量达到行业领先水平。2025年初,万华烟台25万吨/年LDPE装置一次性开车成功,为公司迈入高端聚烯烃领域打下坚实基础。同时,为优化配置生产要素,实现石化高质量、高利润发展,公司已经在原料来源及深加工方面进行战略布局:2024年7月23日,万华化学、万融新材料(福建)有限公司(以下简称“万融新材料”)与阿布扎比国家石油公司(ADNOC)、北欧化工(Borealis)、博禄化学(Borouge)签署《项目合作协议》。ADNOC、Borealis、Borouge组成投资联合体和万融新材料按照50%:50%持股比例组建中外合资公司,共同启动在福建省福州市建设一套特种聚烯烃一体化设施。数据显示,2024年万华化学化工行业营业收入为1798亿元,同比增长4.72%。

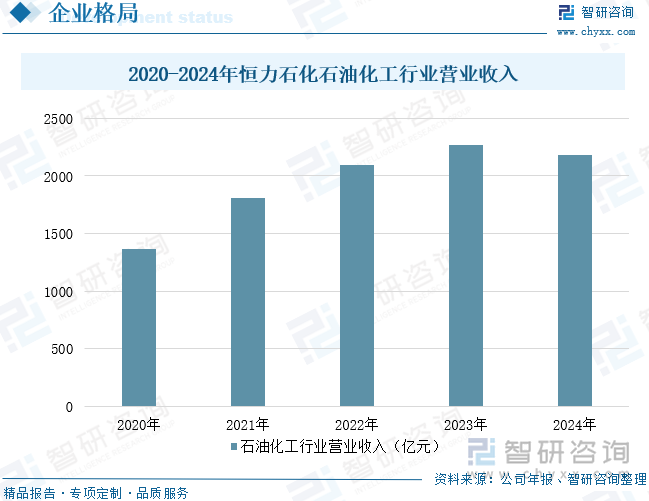

2、恒力石化股份有限公司

恒力石化股份有限公司紧紧围绕国家产业战略转型部署创新链,围绕创新链布局产业链,聚焦“补链强链”和“研发创新”。在行业独具优势的“油、煤、化”深度融合的“大化工平台”基础上,通过精细化园区建设,加速培育高端精细化工产业集群,显著提升了高端化工原材料的产业支撑能力,进一步扩大高端化工原材料的产业支撑和发展基础作用,不断夯实上游“大化工”的平台作用和运作效率。公司前瞻性布局新消费、新能源与新智造融合发展带来的发展历史机遇,重点突破关键新材料领域,重点打造PBS/PBAT可降解材料、功能性聚酯材料、高性能树脂材料、高端纤维材料、新能源材料等战略性产品矩阵,形成了差异化竞争优势依托大连长兴岛产业基地,公司正着力构建集研发、生产、应用于一体的精细化工与新材料产业生态圈。通过整合产业链上下游资源,强化技术创新能力,公司致力于发展成为具有全球竞争力的平台型化工新材料全产业链领军企业,持续引领行业高质量发展。数据显示,2024年恒力石化石油化工行业营业收入为2180亿元。

六、塑料原料行业发展趋势

1、技术创新驱动高端化转型

中国塑料原料行业将加速向高性能、高附加值领域突破。随着下游汽车、电子等行业对材料性能要求的提升,特种工程塑料(如聚醚醚酮、液晶聚合物)和改性材料需求持续增长。企业将加大研发投入,突破催化剂、聚合工艺等核心技术瓶颈,减少对进口材料的依赖。同时,数字化技术(如AI配方优化、智能生产控制)的应用将提升产品质量和生产效率,推动行业从规模扩张型向质量效益型转变。

2、绿色低碳成为发展主线

在“双碳”目标下,生物基塑料(如聚乳酸)和可降解材料(如PBAT)的产业化进程将显著加快。传统石化企业将通过工艺优化、碳捕集技术降低能耗与排放,煤化工路线因碳排放压力面临转型。循环经济模式加速推广,再生塑料在包装、纺织等领域的渗透率持续提升。政策端对环保标准的趋严将倒逼中小企业升级或退出,行业集中度进一步提高。

3、产业链协同与全球化布局深化

头部企业将通过垂直整合强化竞争力,向上游延伸至原料基地(如乙烷裂解项目),向下游拓展至改性加工或终端制品领域。区域产业集群效应凸显,长三角、珠三角等地的化工园区将推动上下游配套协作。海外布局成为新焦点,龙头企业通过并购或建厂抢占东南亚、中东等新兴市场,同时应对国际贸易壁垒(如碳关税)带来的挑战,全球化竞争格局逐步形成。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国塑料原料行业市场深度分析及未来趋势预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云app存款

开云app存款

2026-2032年中国塑料原料行业市场深度分析及未来趋势预测报告

《2026-2032年中国塑料原料行业市场深度分析及未来趋势预测报告》共十二章,包含塑料原料行业风险分析,塑料原料投资分析,塑料原料行业发展对策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国空间设计软件行业壁垒、市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高白氢氧化铝市场政策、产业链图谱、供需现状、市场规模、竞争格局及发展趋势研判:工业级功能性填料需求占比超80%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2025年中国植物生物碱行业提取工艺、相关政策、产业链、市场规模、竞争格局及发展趋势研判:在医疗保健、畜牧养殖等领域有良好的应用前景[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国石墨烯复合纤维行业历程、产业链、发展规模、竞争格局及发展趋势研判:需求空间持续扩大,主要集中在纺织服装领域,形成新的经济增长点[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)